Sal.Vi

❖ Sa!Vi World Wide ❖

- Registrato

- 21/9/08

- Messaggi

- 8.422

- Punti reazioni

- 528

Buondì a tutti.

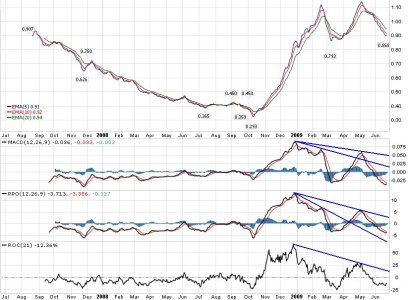

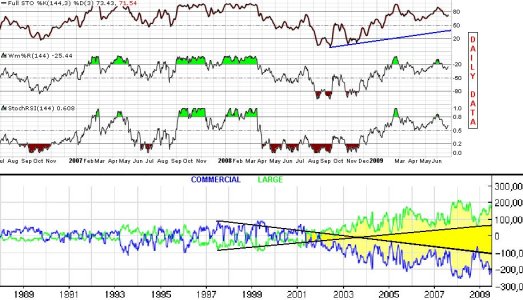

Un peculiare indicatore di volatilità è quello del GOLD.

E' ben visibile sul chart che, dopo il rilevante picco autunnale scorso, l'indicatore ha conosciuto una lenta e progressiva degradazione delle quotazioni, fino ad approcciare statica 25, superandola intra-montly in ben 3 occasioni, tra le quali anche giugno.

E' molto probabile pertanto che la rottura della 25-line venga imminentamente convalidata, dando luogo all'affondo dei corsi in direzione del I e poi del II bordo inferiore dei rettangoli rossi circa-paralleli, che attualmente contengono i corsi dell'indicatore.

Detto scenario certamente accompagnerebbe il GOLD future verso nuovi high di periodo. Ma proprio sul future si vede come sia in corso un testa/spalle asimmetrico (= circa cup/handle) rialzista, con neck ben definita e spalla dx oramai in conclusione ed in procinto di rilasciare il segnale, ovvero:

-) rottura della neck-line (abbandono della 25-line sulla volatilità) e quindi forte spinta rialzista al GOLD;

-) negazione del testa/spalle e ri-aggancio della 25-line sulla volatilità con approdo verso i 2 bordi superiori rossi.

Anche la volatilità sul GOLD evidenzia il momento cardine raggiunto dai mercati. Infatti una convalida di una struttura così importante sul future proietterebbe il GOLD ben oltre i recenti picchi storici con interessanti risvolti per l'equity, convalidando i numerosi segnali di bear-stop emersi sui volatility indexes analizzati precedentemente proprio per il settore equity.

Di contro un ri-aggancio della 25-line (negazione del testa/spalle) fungerebbe da catalizzatore per un nuovo rialzista sugli equity.

Prioritario appare pertanto l'analisi proprio del GOLD e dei suoi rapporti col PLATINUM-future.

Un peculiare indicatore di volatilità è quello del GOLD.

E' ben visibile sul chart che, dopo il rilevante picco autunnale scorso, l'indicatore ha conosciuto una lenta e progressiva degradazione delle quotazioni, fino ad approcciare statica 25, superandola intra-montly in ben 3 occasioni, tra le quali anche giugno.

E' molto probabile pertanto che la rottura della 25-line venga imminentamente convalidata, dando luogo all'affondo dei corsi in direzione del I e poi del II bordo inferiore dei rettangoli rossi circa-paralleli, che attualmente contengono i corsi dell'indicatore.

Detto scenario certamente accompagnerebbe il GOLD future verso nuovi high di periodo. Ma proprio sul future si vede come sia in corso un testa/spalle asimmetrico (= circa cup/handle) rialzista, con neck ben definita e spalla dx oramai in conclusione ed in procinto di rilasciare il segnale, ovvero:

-) rottura della neck-line (abbandono della 25-line sulla volatilità) e quindi forte spinta rialzista al GOLD;

-) negazione del testa/spalle e ri-aggancio della 25-line sulla volatilità con approdo verso i 2 bordi superiori rossi.

Anche la volatilità sul GOLD evidenzia il momento cardine raggiunto dai mercati. Infatti una convalida di una struttura così importante sul future proietterebbe il GOLD ben oltre i recenti picchi storici con interessanti risvolti per l'equity, convalidando i numerosi segnali di bear-stop emersi sui volatility indexes analizzati precedentemente proprio per il settore equity.

Di contro un ri-aggancio della 25-line (negazione del testa/spalle) fungerebbe da catalizzatore per un nuovo rialzista sugli equity.

Prioritario appare pertanto l'analisi proprio del GOLD e dei suoi rapporti col PLATINUM-future.