Tra i criteri di valutazione dei mercati, rivestono un certo interesse gli indicatori che amalgamano dati corporate (equity) con dati provenienti dai governativi.

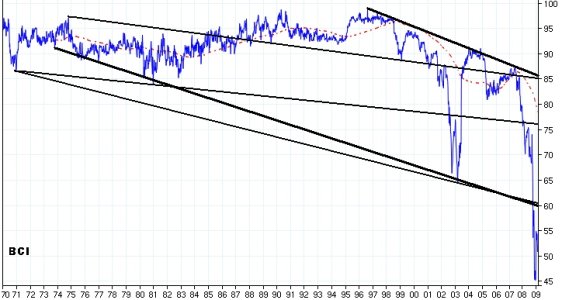

Uno di questi indicatori è il Barrons C.I. ottenuto dal ratio di due medie relative ai corporate bonds: yield su bond ad alto rating e yeld su bond a medio rating.

Se gli investitori percepiscono economia in degradazione dirotteranno cash in bond a basso profilo di rischio (alto rating = basso yeld); questo ovviamente si rifletterà su una curva discendente del BCI, tanto più ripida quanto maggiore è la percezione recessiva.

Potrebbe essere usato come quantitative sentiment index of investors.

Come si evince facilmente la percezione del degrado economico è divenuta esponenziale col passare dei mesi del 2008, fin a maturare un vero e proprio collasso negli ultimi 3 mesi senza alcun accenno di inversione, una sorta di capitolazione della percezione. Infatti è stata superata anche la fascia critica e storica 2002/2003; pertanto su questo indicatore siamo ai minimi 40-y.

Graficamente l’eccesso di pessimismo istituzionale potrebbe portare ad un breve rally di rientro in area 65/60, come sottolineato anche dalla massima distanza della sma-200 dai corsi; rimangono però due fatti grafici chiave che hanno incrinato la struttura dell’indicatore:

-) abbandono del canale (bordi sottili) che ha interpretato le passate recessioni-espansioni “”normali””;

-) abbandono del rettangolo (bordi spessi) degli ultimi due decenni.

Un affondo definitivo sotto il canale bordato spesso porta ad una proiezione grafica di circa 25 punti base in down trend e quindi ad un ipotetico collasso economico (target 37); il ripristino del canale garantirebbe una certa pausa dal bear in corso, ma al momento pare convalidata la rottura ribassista. Nonostante il mini-recupero di 10 punti verso area 55, il pessimismo istituzionale sul fronte corporate rimane a livelli altissimi e sostanzialmente peggiorato rispetto la situazione di luglio e ottobre.

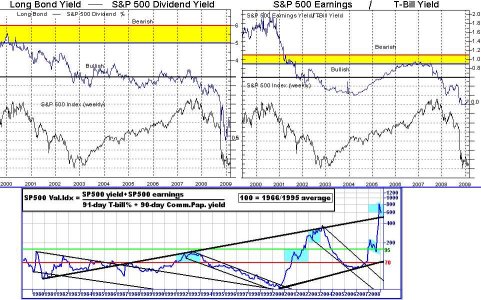

Un breve cenno meritano altri tre indicatori.

I primi due chart mostrano una semplice operazione che chiunque può fare settimanalmente: valutare lo stato dell'equity index benchmark con i parametri tipici dell'investimento in governativi con duration lunga e corta.

Nel primo caso si esegue il differenziale tra i due al fine di ottenerne una curva di valutazione sostanziale dell'equity stesso; il differenziale si effettia tra lo yield del US-30y-TB e lo SP500 yield. Le due rette colorate parametrizzano i valori estremi. Ebbene la valutazione di SP500 con questo criterio da valori così incredibilmente ottimistici sul medio-lungo termine da uscire completamente al 100% circa del normale ambito di variazione dell'indicatore e per di più superare al ribasso la ipotetica (non segnalata) 0-line (attualmente il low è a -0.50).

Nel secondo chart invece si esegue il ratio tra earnings di SP500 e rendimento dei governativi a breve. Anche in tal caso si è ottenuta una notevole spostamento fuori del normale e decennale ambito di variazione dell'indicatore, approcciando il minimo assoluto dell'indicatore ed anche il minimo possibile, ovvero la 0.0-line.

Il terzo e più complesso indicatore è ottenuto come ratio tra earnings & yield di SP500 rispetto quello dei governativi a breve (vedi formula nel chart), il tutto parametrizzato con una costante non divulgata dall'autore e rendendo 100 un periodo chiave di riferimento. Si vede subito che questa è una crisi oggettivamente epocale in quanto abbiamo ottenuto il 1000% di incremento dell'indicatore sulla crisi del 1990/1992 e il 100% sulla recente debacle tlc-web-tech.

Caratteristiche interessanti di questo indicatore sono:

-) i sui picchi sono decisamente lagging col sottostante (SP500);

-) l'indicatore si muove in un ampio canale rialzista ben delineato sia sui top che sui bottom ciclici dell'economia;

-) la rottura rialzista dei piccoli canali ribassisti sull'indicatore individua molto bene il timing dei selloff grafici sul sottostante;

-) nella crisi degli anni '90 e 2000 si vede come un primo flesso chiave ha contrassegnato la fine del ribasso sugli equity indexes più veloci, mentre il secondo flesso ha contrassegnato una fine corale del ribasso equity (vedi aree celesti: nessuna connotazione paradisiaca-angelica!).

Queste caratteristiche indicherebbero un tentativo nascente di costruzione di un nuovo canale ribassista a partire dal 2009, con individuazione di un low importante nel corso del primo semestre.

Una considerazione finale è da fare.

Nonostante i valori di valutazione dell'equity epocalmente attraenti e forse ai massimi storici come appeal, gli istituzionali continuano il violento disinteresse e quindi scarico dell'equity stesso a favore di governativi. Se le mani forti/pesanti operano tale scelta allora le plausibili spiegazioni potrebbero essere (non escludentisi e non a breve):

il peggio deve ancora venire fuori;

si sconta un arresto epocale degli earnings sul comparto equity;

si sconta una cancellazione dei dividendi pressappoco ubiquitaria;

si sconta la perdita di circa il 90% dei listini equity alla stregua di quanto accadde nel '29-'32 sul D.J.I.A.;

governativi non rimborsati da alcuni paesi del G20;

ecc.

Se gli indicatori macro stanno precipitando in aree collocate tra le crisi degli anni '90 e anni '80 è plausibile attendesi che anche gli equity indexes si ri-collochino in quel range???