Lo scarto quadratico medio (s.q.m.) viene detto in inglese “standard deviation” (s.d.): per pigrizia qui userò la più breve dizione sd.

La sd è un indice statistico preciso ed utile per misurare “volatilità” di una grandezza, intendendo con ciò la tendenza dei valori veri di una distribuzione statistica a “disperdersi” attorno alla propria media.

Quindi la sd trova applicazione in tutte le discipline scientifiche, tecniche, sociali ed economiche ogniqualvolta si voglia misurare, accanto al valore di sintesi di una serie di dati (classicamente la media), anche l’entità della dispersione dei dati veri della distribuzione attorno a tale valore di sintesi.

Una fabbrica ha due macchinari M1 ed M2 che producono entrambi chiodi, entrambi ne fabbricano 100000 al giorno di lunghezza 10 cm esatti per entrambi. L’addetto al controllo della qualità si limita a registrare la media della lunghezza dei chiodi prodotti e non riferisce alcuna diversità fra i due macchinari. Successivamente, per esempio a seguito di contestazioni da parte di alcuni clienti, egli affina i suoi controlli e, oltre alla media, registra anche la sd delle due linee di produzione (lo fa in modo campionario, ma qui trascuriamo la cosa). La sopresa non tarda ad arrivare: infatti mentre la sd per M1 è 0.1mm, per M2 è 0.4mm. Il macchinario M2 viene così sottoposto a controlli e revisioni o, al limite, sostituito. Grazie all’utilizzo della sd, la fabbrica è in grado di azzerare i “complaints” della clientela.

Se Trilussa avesse conosciuto la sd, ci avrebbe risparmiato la storiella dei due polli..

Applichiamo la sd al mercato azionario e precisamente a quella particolare parte di esso che qui più ci interessa: i titoli dell’energia solare.

Purchè si disponga dei dati, il time frame può essere 1’, 5’, 15’, 60’, 1d, 1w,…: l’importante, ai fini di una significativa misura della sd, è che il numero di periodi sia significativamente elevato.

Qui di seguito considero dati daily. Quali dati? Prezzi (ad esempio il close) oppure rendimenti?

Se si misura la sd per una finestra temporale abbastanza limitata (es. 3 o 6 mesi) e per un solo titolo, si può considerare la sd del close daily. Se però la serie storica di daily close è lunga (alcuni anni o più) è conveniente passare dalla serie dei “daily close price” a quella corrispondente dei rendimenti (change%) ed effettuare quindi il calcolo della sd sulla serie dei rendimenti daily. Fare ciò è necessario per eliminare (neutralizzare) l’influenza della grandezza prezzo sulla misura della sd. Voglio chiarire il concetto.

Supponiamo di avere la serie storica dei prezzi daily di un titolo; questa serie storica parta dal 15 febbraio 1999 ed arrivi ad oggi: 10 anni, 2500 dati (daily close prices); il prezzo sia intorno ai $ 2.00 per le date più remote ed intorno ai $ 35.00 in questi ultimi giorni. E’ facile intuire che il risultato della misura della sd risentirà consistentemente del trend che ha subito il prezzo nei 10 anni di osservazione. Tale ostacolo non si aggira spezzettando la serie in sottofinestre temporali (ad es. di 1 anno), in quanto comunque il confronto fra le sd ottenute è comunque falsato dalle diverse entità della grandezza prezzo.

Se, ed è il caso che a noi più interessa, lo studio deve essere condotto non su un titolo ma su un insieme piuttosto numeroso di titoli (ad esempio i 25 titoli del GSI) l’importanza della distorsione introdotta dal fattore “grandezza del prezzo” sulla misurazione della sd è ancora più evidente e grave. Si usa dire che le serie storiche dei prezzi non sono serie “stazionarie” e quindi non sono adatte per questi ed altri fini. Viceversa, le serie storiche dei “rendimenti” sono serie storiche “stazionarie” e quindi noi useremo tali serie per il calcolo della sd.

D’altro canto, anche se la nostra fonte di dati ci fornisce solo date, prezzi e volumi ma non i rendimenti (è il mio caso), è banale e veloce costruire la corrispondente serie dei rendimenti: ((close di oggi – close di ieri) / close di ieri) * 100.

Più elevata è la sd, più elevata è la volatilità del titolo; minore è la sd, più bassa è la volatilità del titolo. Abbiamo in questo modo di confrontare la volatilità di un titolo nel tempo e soprattutto possiamo confrontare la volatilità fra titolo e titolo, oppure fra un titolo (o gruppo di titoli) e la volatilità di aggregati maggiori (l’industry, il settore, il mercato).

Se per il titolo T otteniamo una sd=4, poiché la media della serie storica dei rendimenti è assai prossima a zero, possiamo con buona approssimazione affermare che con probabilità del 68% il rendimento del titolo in un giorno qualunque sarà compreso fra +2% e -2% (cioè 1 sd) e che con 95% di probabilità tale rendimento sarà compreso fra +4% e -4% (cioè 2 sd).

La formula costruttiva della sd è molto semplice:

1) Si abbia a disposizione, per il titolo T, la serie storica formata da 3000 rendimenti daily.

2) Sia M la media aritmentica semplice di questi 3000 termini (ossia il rendimento medio).

3) Si costruisca la "serie delle deviazioni" dei valori dei rendimenti dalla media M (3000 differenze)

4) Si costruisca la "serie dei quadrati delle deviazioni"

5) Si effettui la somma dei 3000 termini di questa ultima serie

6) Si divida la somma così ottenuta per 3000

Questo valore è esso stesso un indice statistico detto varianza

7) Si esegua la radice quadrata della varianza, ottenendo la sd.

La funzione è presente in excel, per cui il "bieco" lavoro di calcolo è quasi annullato.

Titoli con alta sd sono titoli più volatili e quindi titoli che tendono ad amplificare le risultanze dei mercati (come vedremo è proprio il caso dei titoli solari). Titoli con bassa sd sono meno volatili e quindi tendono a smorzare le risultanza dei mercati (tipicamente le utilities).

Purtroppo le Charts che ci sono in circolazione, o per lo meno quello che conosco, misurano la SD con riferimento ai prezzi; per quello che ho scritto sopra ciò non serve al nostro scopo, per cui mi vedo costretto a scaricare le serie storiche dei prezzi, aggiungere la colonna dei rendimenti e calcolarvi la SD.

Va bene.

Lo farò domani, per i 25 titoli solari del GSI.

Buona Notte.

giugin

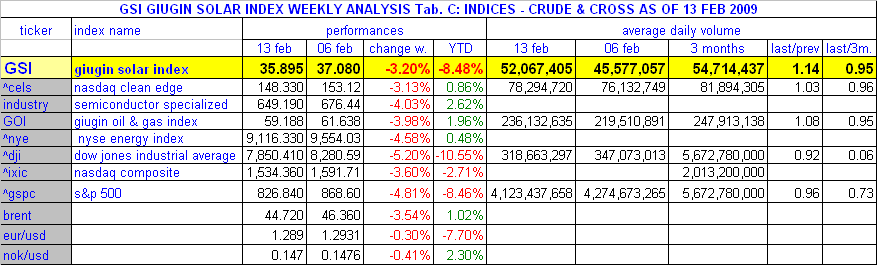

Settimana difficile per i principali indici europei e americani, solo il Nasdaq resiste alle vendite grazie ai conti di Nvidia. Il leader dei chip per l’intelligenza artificiale ha riportato utili e prospettive superiori alle attese degli analisti, annunciando anche un frazionamento azionario (10 a 1). Gli investitori però valutano anche i toni restrittivi dei funzionari della Fed che hanno ribadito la visione secondo cui saranno necessari più dati che confermino la discesa dell’inflazione per convincere il Fomc a tagliare i tassi. Anche la crescita degli indici Pmi, che dipingono un’economia resiliente con persistenti pressioni al rialzo sui prezzi, rafforzano l’idea di tassi elevati ancora a lungo. Per continuare a leggere visita il

Settimana difficile per i principali indici europei e americani, solo il Nasdaq resiste alle vendite grazie ai conti di Nvidia. Il leader dei chip per l’intelligenza artificiale ha riportato utili e prospettive superiori alle attese degli analisti, annunciando anche un frazionamento azionario (10 a 1). Gli investitori però valutano anche i toni restrittivi dei funzionari della Fed che hanno ribadito la visione secondo cui saranno necessari più dati che confermino la discesa dell’inflazione per convincere il Fomc a tagliare i tassi. Anche la crescita degli indici Pmi, che dipingono un’economia resiliente con persistenti pressioni al rialzo sui prezzi, rafforzano l’idea di tassi elevati ancora a lungo. Per continuare a leggere visita il

") ).

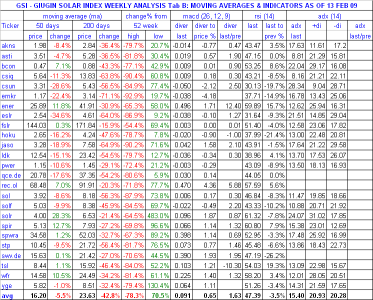

).  ); così un ADX di 50 può stare a segnalare che è in atto un forte trend toro oppure un forte trend orso.

); così un ADX di 50 può stare a segnalare che è in atto un forte trend toro oppure un forte trend orso.