bruno23

o Gain o Pain

- Registrato

- 22/7/06

- Messaggi

- 4.164

- Punti reazioni

- 162

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Patuelli (Abi): basta ritardi, pronta raffica di ricorsi. Il salvataggio costerà 3,5 milioni a Caricento

Roncarati (Caricento) non ha però ancora ricevuto indicazioni operative per il contributo

L’Associazione bancaria italiana fa la voce grossa sperando di arrivare fino a Bruxelles, dove da settimane il dossier sulle quattro banche da salvare (Carife, Banca Marche, Etruria e Carichieti) viene tenuto fermo per dubbi su presunti aiuti di Stato. «Vogliamo capire se ci sono obiezioni giuridiche, quali sono e vogliamo poi confrontarle con altre delibere su banche di altri Paesi. L’Europa non può fare figli e figliastri - ha dichiarato il presidente Antonio Patuelli alla Stampa - Chi facesse perdere tempo inutilmente deve assumersi le responsabilità. Noi siamo pronti a fare una raffica di esposti alla giurisdizione europea e anche italiana. Perché se ci fosse un abuso di potere che farei? Lo denuncerei». Comprensibile la preoccupazione dell’associazione bancaria, visto che le sue principali aderenti, addirittura le prime 200 banche italiane, rischiano di dover versare “volontariamente” pesanti contributi ad una sezione in fase d’istituzione del Fondo per la tutela dei depositi, in modo da poter intervenire nei capitali delle quattro banche senza incorrere nelle obiezioni Ue. Versamenti cash, da deliberare nei consigli di amministrazione nel giro di poco tempo, e che si aggiungerebbe ai contributi statutari al Fitd. Parliamo nel complesso di 2,5 miliardi di euro, dei quali 300 milioni per Carife, che sarebbero richiesti pro-quota a tutte le prime 200 banche (ad eccezione appunto degli istituti in difficoltà) e compresa quindi Carice. «Non abbiamo ancora ricevuto alcuna sollecitazione in questo senso» testimonia Carlo Alberto Roncarati, presidente della cassa centese: il conto del “pedaggio” guerciniano, tuttavia, non è complicato, e si aggira sui 3,5 milioni di euro complessivi. Roncarati ha ascoltato Patuelli ieri mattina ad un convegno bancario, «il presidente Abi ha ripetuto di considerare pretestuoso il punto di vista della Commissione Ue, poiché le banche italiane non hanno preso un euro di aiuti di Stato in questa crisi», senza però tornare sulla minaccia di azioni legali che, in ogni caso, non potrebbero evitare l’attivazione del bail-in, e quindi il coinvolgimento anche degli obbligazionisti subordinati nel salvataggio. Alla linea dura di Patuelli ha subito aderito Corrado Sforza Fogliani, presidente di Assopopolari, «l’Italia ha diritto di pretendere che le banche italiane, nell’ambito di una libera concorrenza su basi paritarie, non abbiano trattamenti discriminatori. L’appello alla politica è conseguente».

Siamo a 2,5

Patuelli irato non me la dà a bere.

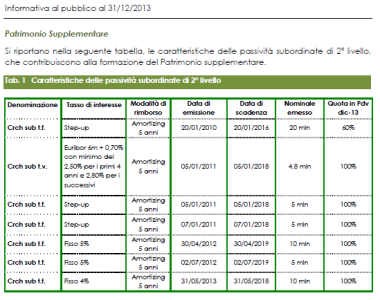

BdM 31/12/12

...e da aggiungere le UT2....Qui ci sarebbe da togliere quella che scadeva il 24 settembre 2015

")

Sono d'accordo con te.

Credo lui sia uno dei pochi che già sappiano esattamente come si distribuiranno le carte in tavola.

...e da aggiungere le UT2....

..e da scalare le amortizing 18....

il tutto fa...460 e spicci (se non sbaglio)

@Zio: ho riportato le correzioni sul post sopra.... Grazie.

Buongiorno a tutti

Penso che oramai i numeri siano sparati a caso

Qualche altro giorno ed arriviamo a 10 miliardi

Concordo su patuelli, classica tecnica di spostare l'attenzione sui dispotici burocrati UE mentre in silenzio (crede lui) prepara il biscotto

Se i numeri li sparano loro, li posso sparare anche io

Facendo riferimento alle notizie che SEMBRANO più attendibili tra quelle uscite, ossia il coinvolgimento di sub per 200 mln, e mettendoci nelle condizioni peggiori, ossia che attingano unicamente dalla banca messa peggio (BDM) e senza distinzioni tra UT2 e LT2, mi verrebbe un recovery di 56 e spicci, se il totale circolante è di 460 mln.

Tutte le altre ipotesi, ossia trattamento diverso tra UT2 e LT2 e conivolgimento delle obbligazioni anche di altre banche, sarebbero migliorative, per noi investiti nella 2016 e 2017: il tutto se intendono attingere per "soli" 200 mln, s'intende...

quindi nel caso da te postato supponendo che le azioni vengono rivendute fra x anni al 50% in meno (stiamo proprio bassi) 22 aggiuntivi. totale 56+22=78Se i numeri li sparano loro, li posso sparare anche io

Facendo riferimento alle notizie che SEMBRANO più attendibili tra quelle uscite, ossia il coinvolgimento di sub per 200 mln, e mettendoci nelle condizioni peggiori, ossia che attingano unicamente dalla banca messa peggio (BDM) e senza distinzioni tra UT2 e LT2, mi verrebbe un recovery di 56 e spicci, se il totale circolante è di 460 mln.

Tutte le altre ipotesi, ossia trattamento diverso tra UT2 e LT2 e conivolgimento delle obbligazioni anche di altre banche, sarebbero migliorative, per noi investiti nella 2016 e 2017: il tutto se intendono attingere per "soli" 200 mln, s'intende...

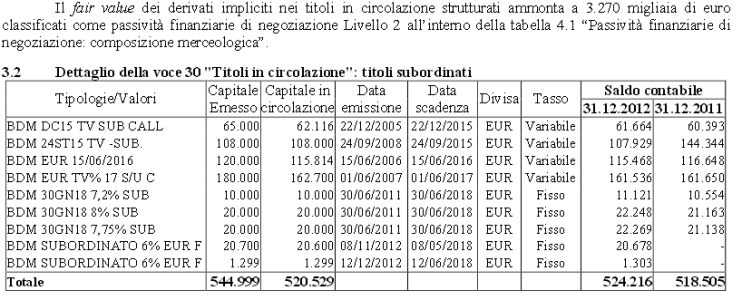

a giugno 2012 le sub ferrara a bilancio sono

Titolo Valore nominale Valore di bilancio Data emissione Data scadenza

ISIN IT0004064538 72.545 72.510 01/08/2006 01/08/2016 amortizing

ISIN IT0004119605 36.000 36.020 01/12/2006 01/12/2016 amortizing

ISIN IT0004291891 61.215 61.138 14/12/2007 14/12/2017 amortizing

Totali 169.760 169.668

che per effetto dell'ammortizzazione sono 2 spicci

14,4+14,4+36,6=65,4mln

non so se ve ne sono altre.

IMHO

a Ferrara e Chieti....non pizzicano....ce la vediamo in 2....e credo in proporzione al fabbisogno richiesto (es: BdM 1.2/mln....pizz 10%=120/mln; Pel 400/mln...pizz 10%=40/mln)