icecube

Excel helper

- Registrato

- 21/7/05

- Messaggi

- 4.175

- Punti reazioni

- 912

Proviamo a raccogliere in un unico "contenitore" suggerimenti, spunti, e richieste varie....

L'argomento della curva dei tassi forward è già stato trattato in diversi thread, in particolare in questo:

http://www.finanzaonline.com/forum/obbligazioni-titoli-di-stato/1535153-obblig-t-misto-fixed-floater-10.html

a partire dal post #279 di Fabbro, e con diversi altri interventi interessanti più avanti:

-post# 335 di Cren (sull'opportunità di scegliere come dato di partenza la curva IRS, piuttosto che la curva BCE/AAA);

-post #343 e segg. di VerdeMare/GML (si stima l'Eur6m);

-post #371 di GML (come stimare l'Eur3m sulla base della differenza "storica");

ecc., ecc.

Un pdf di poche pagine, abbastanza semplice e "leggibile" è: http://www.google.it/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&ved=0CC4QFjAA&url=http%3A%2F%2Fwww.leviathan.it%2Farchivio%2FLEZ%2520Bond%25202012.pdf&ei=s9FmUvLRAofW4wSIm4GoAg&usg=AFQjCNHnA2zTEQknekvLMlWAmZRfbIo_-Q

A chi è interessato all'argomento, consiglio vivamente la lettura del thread (per le parti pertinenti) e del pdf.

-----------------------------------------------

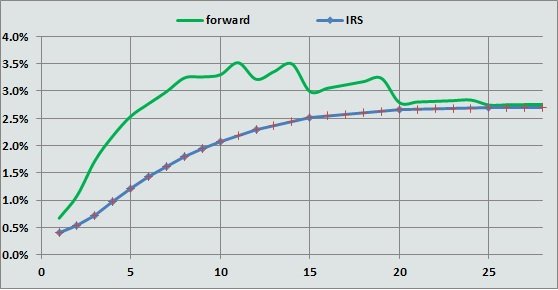

Proviamo ora a raccogliere degli spunti per la costruzione pratica di una curva forward, finalizzata alla stima dei titoli a tasso variabile, pur con tutte le semplificazioni necessarie per un livello, se non elementare, sicuramente non professionale...

Innanzitutto i dati indispensabili, i tassi Euribor/IRS.

Questa pagina, ad esempio, fornisce una tabella che può servire come base, e che può essere facilmente letta in Excel con una query web:

Osservatorio tassi. Euribor e IRS aggiornati tempo reale - Guide e strumenti | MutuiOnline.it

Può andare bene, ce ne sono di migliori, più complete, ecc... ???

...cosa ti trattiene dall'aggiungere un migliore supporto per le tasso variabile? Credo sarebbe giusto che noi utilizzatori sbavatori cerchiamo di rimediare le formule lasciando ad icecube l'implementazione. Per quanto riguarda le TV avendo già l'euribor in una cella non dovrebbe essere molto complessa. Se riuscissimo a farci dare la curva forward da qualcuno, magari via web aggiornata anche solo una volta alla settimana, saresti disposto ad implementare anche le tasso variabile con forward?...

credo, ma spero di essere smentito, che la curva forward o si trova già costruita oppure costruirla partendo da altri dati facilmente reperibili non è possibile.

matteo....ti chiedo conferma:

PREVISIONI EURIBOR Prossimi Anni? Leggi Con Attenzione

questa qui è la forward "ufficiale-semiufficiale" ?!?!

Ciao Matteo,

Fabbro nel 3d dei Bond TV afferma che gli Implied Forward IRS rappresentano il forward del euribor6m, a cui togliendo uno spread si ricava il forward del euribr3m. E' intervenuto anche GML in merito.

E' questa informazione che cerchi?

Va bene.Sostanziale coincidenza con liffe future euribor 3 months.

Che però è un'immagine da ricopiare 'a mano'.

L'argomento della curva dei tassi forward è già stato trattato in diversi thread, in particolare in questo:

http://www.finanzaonline.com/forum/obbligazioni-titoli-di-stato/1535153-obblig-t-misto-fixed-floater-10.html

a partire dal post #279 di Fabbro, e con diversi altri interventi interessanti più avanti:

-post# 335 di Cren (sull'opportunità di scegliere come dato di partenza la curva IRS, piuttosto che la curva BCE/AAA);

-post #343 e segg. di VerdeMare/GML (si stima l'Eur6m);

-post #371 di GML (come stimare l'Eur3m sulla base della differenza "storica");

ecc., ecc.

Un pdf di poche pagine, abbastanza semplice e "leggibile" è: http://www.google.it/url?sa=t&rct=j&q=&esrc=s&source=web&cd=1&cad=rja&ved=0CC4QFjAA&url=http%3A%2F%2Fwww.leviathan.it%2Farchivio%2FLEZ%2520Bond%25202012.pdf&ei=s9FmUvLRAofW4wSIm4GoAg&usg=AFQjCNHnA2zTEQknekvLMlWAmZRfbIo_-Q

A chi è interessato all'argomento, consiglio vivamente la lettura del thread (per le parti pertinenti) e del pdf.

-----------------------------------------------

Proviamo ora a raccogliere degli spunti per la costruzione pratica di una curva forward, finalizzata alla stima dei titoli a tasso variabile, pur con tutte le semplificazioni necessarie per un livello, se non elementare, sicuramente non professionale...

Innanzitutto i dati indispensabili, i tassi Euribor/IRS.

Questa pagina, ad esempio, fornisce una tabella che può servire come base, e che può essere facilmente letta in Excel con una query web:

Osservatorio tassi. Euribor e IRS aggiornati tempo reale - Guide e strumenti | MutuiOnline.it

Può andare bene, ce ne sono di migliori, più complete, ecc... ???

")