Rend() è una funzione molto comoda, occupa 'poco spazio' e necessita di pochi dati.

Riceve spesso critiche 'ingenerose'

e ho voluto controllare ed evidenziare fino a che punto fossero fondate. Se fosse 'lecito' continuare ad usarla, anche solo per uso personale, ed eventualmente in quali circostanze fossero necessari degli accorgimenti.

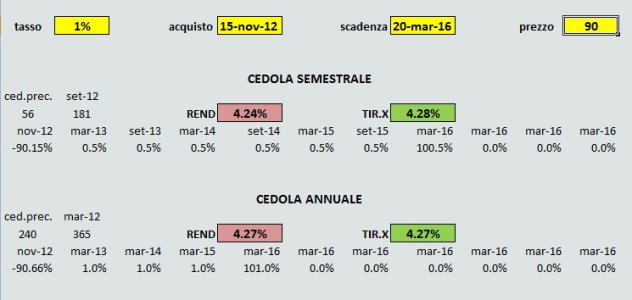

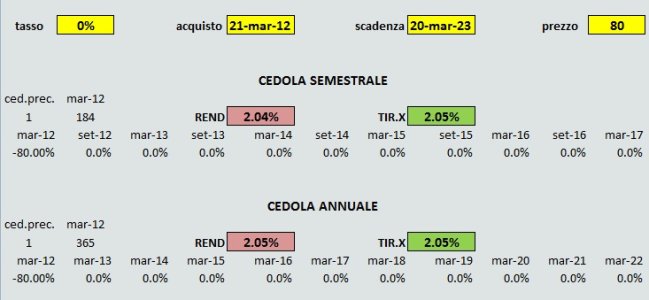

La constatazione è che, tutto sommato, per titoli sopra la pari non ci sono grandi differenze. Rend() si 'perde' solo l'incremento di rendimento, registrato invece dala funzione TIR.X(), per titoli con periodicità più alta (che permettono di reinvestire per un tempo maggiore gli interessi).

L'errore clamoroso c'è invece nei titoli sotto la pari. Se ripeti l'esempio dei titoli trimestrali con prezzo 90 o 80 o 70 vedrai che differenze! Maggiore è la frequenza cedolare e minore è il rendimento...

Per i titoli sotto la pari sarà quindi necessario impostare la cadenza annuale 'a prescindere' per ottenere risultati più coerenti e continuare ad usare la funzione Rend() senza 'rimorsi'...

Ci si dovrà abituare a scrivere

REND(.....;SE(prezzo<100;1;2);1) anche per titoli con cedole semestrali.

trovo che hai messo in evidenza delle discordanze tra

rend e

tir.x che in certe situazioni diventano eclatanti

IMHO sono un po' meno daccordo sulle tue conclusioni che mi sembrano troppo semplificanti

ho approfondito sulle discordanze, valutando prezzi da 10 a 190

ho preso a riferimento il calcolo precedente:

titolo triennale 1 marzo 2012 / 1 marzo 2015 con cedola del 6%

calcolando il rendimento sia con

rend che con

tir.x in caso di cedola annuale, questi ovviamente coincidono

ho preso quindi a riferimento questi valori di rendimento posizionandoli sullo zero delle ascisse

ho calcolato poi le differenze sul rendimento calcolate con

rend e con

tir.x sia per le cedole semestrali, sia per le cedole trimestrali

nel grafico trovate il

tir.x con le curve blu e rosso (trimestrali e semestrali)

e il

rend con le curve giallo e verde (semestrale e trimestrale)

cosa posso dedurre dal grafico:

- le curve rosso e blu mettono in evidenza che il rendimento di cedole con periodicità maggiore, è maggiore (è ovvio se prevediamo il reinvestimento anche infra-annuale come calcola tir.x)

- se mi allontano dalla zona centrale dei prezzi, nell'intorno di 100, noto degli scostamenti tra il risultato di tir.x e quello di rend

- gli scostamenti sono molto più marcati se il prezzo scende rispetto a quelli in cui il prezzo sale

mi è sembrato utile a questo punto, aggiungere una ulteriore curva, in colore nero-tratteggiata che rappresenta lo scostamento massimo che si ha tra il calcolo tir.x_trimestrale e rend_trimestrale (curve blu e verde)

questa curva rende l'idea dell'errore commesso quando si adottano le due diverse funzioni, con periodicità della cedola diverse da quella annuale

dalla tabella, colonna M, si vede che lo scostamento minimo si ha in corrispondenza del prezzo 120

(circa 1 millesimo di punto percentuale, la differenza di calcole del rendimento tra rend e tir.x, anche con cedole trimestrali)

se ci si accontenta di un calcolo approssimato ad 1 decimo di punto percentuale, si può decidere di assumere equivalenti i risultati di ren con quelli di tir.x nell'intervallo di prezzi che va da 100 a 140

utilizzare il valore cedola annuale, anche nel caso di semestrale o trimestrale, come proponi, comporterebbe una variazione solo parziale dei risultati di rend, ottenendo l'effetto di allineare con l'ascissa le curve verde e gialla, portandole a valore zero

il maggior valore di rendimento che mette in evidenza tir.x presumendo il reinvestimento infra-annuale delle cedole, non può comunque essere ottenuto con l'uso di rend se questo non lo tiene in considerazione

.

)

)