Cavern

Nuovo Utente

- Registrato

- 24/9/00

- Messaggi

- 1.997

- Punti reazioni

- 52

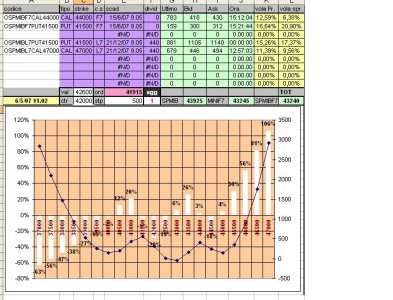

Siccome la volatilita' implicita questa settimana e' scesa abbastanza, pensavo di fare questa strategia:

-1 c44000 giugno 424

-1 p41500 giugno 306

+4 c47000 dicembre 470

+2 p41500 dicembre 1122

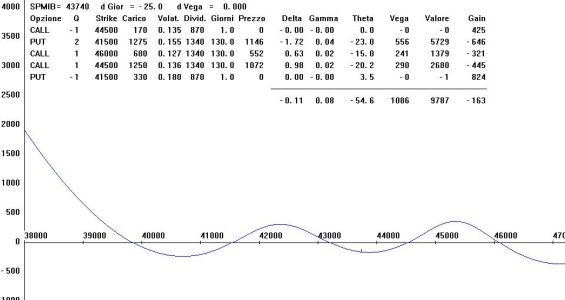

Il payoff al 15 giugno a volatilita' costante e' questo nel grafico.

In pratica tutto tranquillo, o si guadagna o si perde pochissimo.

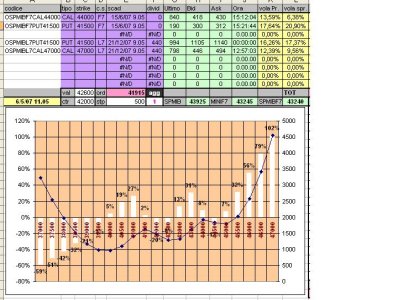

-1 c44000 giugno 424

-1 p41500 giugno 306

+4 c47000 dicembre 470

+2 p41500 dicembre 1122

Il payoff al 15 giugno a volatilita' costante e' questo nel grafico.

In pratica tutto tranquillo, o si guadagna o si perde pochissimo.