Salve a tutti.

Ho provato invanamente negli ultimi giorni a cercare qualche sito che avesse uno storico degli swap giornalieri di tutte le valute, ma niente da fare, l'unico che ho trovato (mi sfugge il nome adesso) ha lo storico dei singoli giorni passati e di tutte le coppie, ma è consultabile solo per singoli giorni, cioè non posso visualizzare i valori da una data ad un'altra.....

Siccome mi serve in MetaTrader, vorrei chiedervi se qualcuno ha una formula precisa e che funziona, per ricavare lo swap conoscendo il tasso d'interesse annuale e prendendo il prezzo della coppia in oggetto alle 23:00 di sera(dovrebbe essere l'ora e quindi il prezzo al quale viene calcolato)???

Se poi c'è un piccolo scarto dovuto allo 'spread' applicato dal broker, poco importa perchè sarà applicato a tutte le coppie, quindi, sperando che si può applicare un calcolo percentuale, tale sovrattassa sarà uguale(o simile spero) per tutte le coppie. Es. 'swap long EURUSD=-1€' 'swap short EURUSD=+1€' , il broker metterà un suo guadagno sullo swap del 20% e quindi noi pagheremo(guadagneremo) in realtà 'swap long EURUSD=-1.2€' e 'swap short EURUSD=+0.8€' quindi circa +/- 20% su tutte le coppie.

Io ho trovato diverse formule diverse tra loro ed ho anche provato a ricavarmela io dato che il concetto alla base è unico.

Alcuni la calcolano tramite punti, altri tramite tasso d'interesse e tutti prendono valori di esempio per spiegarle.... quando io prendo poi queste formule e prendo il prezzo alla barra delle 23:00 di un dato giorno per calcolare lo swap, il valore non risulta essere quello mostrato nella piattaforma per il giorno in questione.

Quanto detto tenendo anche conto delle varie conversioni di valuta e dei giorni in cui lo swap viene maggiorato(di solito X3 il mercoledì).

Forse sono stato un pò lungo, ma spero almeno di essermi spiegato, cosi riassumo di seguito facendo un paio d'esempi:

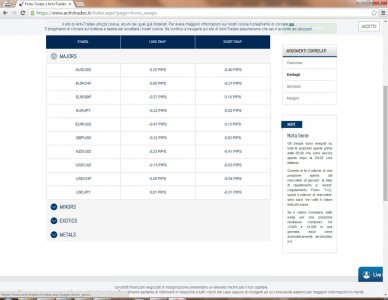

Attualmente c'è un tasso d'interesse annuale del 2.5% sull'AUD, dello 0.25% sull'USD e dello 0.05% sull'EUR....

Ieri sera (22sep) alle 23:00....

-il prezzo AUDUSD era 0.88709 e gli swap mostrati in MT4(AAAFx) erano

sell=-0.08Eur / long=+0.03Eur (con 1 MICROLOTTO).

-il prezzo EURAUD era 1.44802 e gli swap erano (1MICROLOT)

sell=+0.04Eur / long=-0.13 (????? stando agli interessi doveva essere almeno il contrario, ma comunque la piatta mostrava così!!)

-il prezzo EURUSD era 1.28492 e gli swap erano

sell=0.00Eur / long=0.01 (1MICROLOT)

Qualcuno sa scrivermi la formula per ricavare i valori swap conoscendo i tassi di determinate valute ed il loro prezzo alle 23 di un determinato giorno?? (tale formula dovrebbe avere risultati almeno vicini a quelli sopra riportati, per il rollover tra ieri/oggi).

Grazie in anticipo a chi saprà rispondermi.

P.S. Scopo?? Backtest multi-currency

Ho provato invanamente negli ultimi giorni a cercare qualche sito che avesse uno storico degli swap giornalieri di tutte le valute, ma niente da fare, l'unico che ho trovato (mi sfugge il nome adesso) ha lo storico dei singoli giorni passati e di tutte le coppie, ma è consultabile solo per singoli giorni, cioè non posso visualizzare i valori da una data ad un'altra.....

Siccome mi serve in MetaTrader, vorrei chiedervi se qualcuno ha una formula precisa e che funziona, per ricavare lo swap conoscendo il tasso d'interesse annuale e prendendo il prezzo della coppia in oggetto alle 23:00 di sera(dovrebbe essere l'ora e quindi il prezzo al quale viene calcolato)???

Se poi c'è un piccolo scarto dovuto allo 'spread' applicato dal broker, poco importa perchè sarà applicato a tutte le coppie, quindi, sperando che si può applicare un calcolo percentuale, tale sovrattassa sarà uguale(o simile spero) per tutte le coppie. Es. 'swap long EURUSD=-1€' 'swap short EURUSD=+1€' , il broker metterà un suo guadagno sullo swap del 20% e quindi noi pagheremo(guadagneremo) in realtà 'swap long EURUSD=-1.2€' e 'swap short EURUSD=+0.8€' quindi circa +/- 20% su tutte le coppie.

Io ho trovato diverse formule diverse tra loro ed ho anche provato a ricavarmela io dato che il concetto alla base è unico.

Alcuni la calcolano tramite punti, altri tramite tasso d'interesse e tutti prendono valori di esempio per spiegarle.... quando io prendo poi queste formule e prendo il prezzo alla barra delle 23:00 di un dato giorno per calcolare lo swap, il valore non risulta essere quello mostrato nella piattaforma per il giorno in questione.

Quanto detto tenendo anche conto delle varie conversioni di valuta e dei giorni in cui lo swap viene maggiorato(di solito X3 il mercoledì).

Forse sono stato un pò lungo, ma spero almeno di essermi spiegato, cosi riassumo di seguito facendo un paio d'esempi:

Attualmente c'è un tasso d'interesse annuale del 2.5% sull'AUD, dello 0.25% sull'USD e dello 0.05% sull'EUR....

Ieri sera (22sep) alle 23:00....

-il prezzo AUDUSD era 0.88709 e gli swap mostrati in MT4(AAAFx) erano

sell=-0.08Eur / long=+0.03Eur (con 1 MICROLOTTO).

-il prezzo EURAUD era 1.44802 e gli swap erano (1MICROLOT)

sell=+0.04Eur / long=-0.13 (????? stando agli interessi doveva essere almeno il contrario, ma comunque la piatta mostrava così!!)

-il prezzo EURUSD era 1.28492 e gli swap erano

sell=0.00Eur / long=0.01 (1MICROLOT)

Qualcuno sa scrivermi la formula per ricavare i valori swap conoscendo i tassi di determinate valute ed il loro prezzo alle 23 di un determinato giorno?? (tale formula dovrebbe avere risultati almeno vicini a quelli sopra riportati, per il rollover tra ieri/oggi).

Grazie in anticipo a chi saprà rispondermi.

P.S. Scopo?? Backtest multi-currency

")