Thread precedenti

01 http://www.finanzaonline.com/forum/showthread.php?t=516893

02 http://www.finanzaonline.com/forum/showthread.php?t=568419

03 http://www.finanzaonline.com/forum/showthread.php?t=619497

04 http://www.finanzaonline.com/forum/showthread.php?t=642652

05 http://www.finanzaonline.com/forum/showthread.php?t=656714

06 http://www.finanzaonline.com/forum/showthread.php?t=674730

07 http://www.finanzaonline.com/forum/showthread.php?t=707344

08 http://www.finanzaonline.com/forum/showthread.php?t=735801

09 http://www.finanzaonline.com/forum/showthread.php?t=756316

10 http://www.finanzaonline.com/forum/showthread.php?t=767925

11 http://www.finanzaonline.com/forum/showthread.php?t=776314

12 http://www.finanzaonline.com/forum/showthread.php?t=789385

13 http://www.finanzaonline.com/forum/showthread.php?t=801313

14 http://www.finanzaonline.com/forum/showthread.php?t=808641

QF1 opa http://www.finanzaonline.com/forum/showthread.php?t=809886

15 http://www.finanzaonline.com/forum/showthread.php?t=810618

QF2 opa http://www.finanzaonline.com/forum/showthread.php?t=816419

16 http://www.finanzaonline.com/forum/showthread.php?t=814414

17 http://www.finanzaonline.com/forum/showthread.php?t=817670

QF3 opa http://www.finanzaonline.com/forum/showthread.php?t=820268

18 http://www.finanzaonline.com/forum/showthread.php?t=821072

18bis http://www.finanzaonline.com/forum/showthread.php?t=831575

20 http://www.finanzaonline.com/forum/showthread.php?t=837122

21 http://www.finanzaonline.com/forum/showthread.php?t=844270

22 http://www.finanzaonline.com/forum/showthread.php?p=15173730#post15173730

23 http://www.finanzaonline.com/forum/showthread.php?p=15260866#post15260866

24 http://www.finanzaonline.com/forum/showthread.php?p=15461717#post15461717

25 http://www.finanzaonline.com/forum/showthread.php?t=868780

26 http://www.finanzaonline.com/forum/showthread.php?t=878965

27 http://www.finanzaonline.com/forum/showthread.php?t=887674

vecchia Simulazione "crollo"

http://www.finanzaonline.com/forum/showthread.php?p=11130206

---------------------------------------------

www.assogestioni.it -> dati e statistiche -> fondi imm.

www.norisk.it

BorsaItalia Fondi Chiusi

http://www.borsaitaliana.it/bitApp/quotes.bit?target=DisplayETFFondi1Lev&grp=oicrchiusi&lang=it

Indice BNLFI Italian Real Estate Funds www.bnlfi.it

Studi sul settore immobiliare clicca qui

---------------------------------------------

Fondi Retail [A]ad Apporto [R]con riaperture

quelli tra parentesi sono non ancora quotati

Fondi & Gestori

4 BNL http://www.bnlfi.it/index.php (Immobiliare Dinamico [R])

3 PirelliRe www.fondotecla.it [A] www.fondoolinda.it [A] www.fondoberenice.it [A]

3 DB https://www.rreef.com/italy VIG Piramide (Dolomit [R])

1 Polis www.polisfondi.it

3 Beni Stabili www.benistabiligestioni.it -Securfondo -Imm2001 -I.R.S.[poste1]

1 Unicredit http://www.pioneerinvestments.it/it/funds/real_estate.jhtml

3 Fimit www.fimit.it www.fondoalpha.it [A] www.fondobeta.it [A] (www.fondodelta.it)

1 Aedes www.bpmrealestate.it Investietico

1 Vegagest www.vegagest.it Europa Immobiliare nr.1 [poste2]

2 Caam http://www.caam-re.it/ -Italia -Europa

1 Sorgente www.sorgentesgr.it Caravaggio

1 Mediolanum http://www.mediolanumgestionefondi.it/32_169.html (Mediolanum RE [R])

1 Finnat www.investireimmobiliare.it Obelisco [poste3]

1 First Atlantic RE www.fondoatlantic1.it [Spaolo]

1 Fabrica Immobiliare (www.fondosocrate.it [R])

1 PensPlan (Risparmio immobiliare uno energia)

---------------------------------------------

Società immobiliari

www.pirellire.com

Coop www.gruppoigd.it

www.immobiliare-lombarda.it

www.benistabili.it

www.aedes-immobiliare.com

Zunino www.risanamentospa.it

www.ipi-spa.com

www.acquamarcia.it

Cabassi www.bastogionline.com www.brioschi.it

Gabetti Property Solutions www.gabetti.it & www.lagaiana.it

Pesenti www.italmobiliare.it www.italcementi.it

www.buzziunicem.it

www.unilandspa.it

Spin-off di Renodemedici www.rdmrealty.it

http://www.finanzaonline.com/forum/showpost.php?p=12164028&postcount=45

---------------------------------------------

Dividendi 2008

http://www.finanzaonline.com/forum/showpost.php?p=16546801&postcount=294

Rendiconti

Alpha, Beta, Atlantic1, Tecla, Olinda, Berenice, BNL Portfolio Immobiliare, Estense - Grande Distribuzione, Portfolio Immobiliare Crescita, Caam Italia, Caam Europa, Caravaggio, IRS, Securfondo, Immobilium 2001, Investietico, Obelisco, Piramide, Polis, Unicredit Uno , Europa Immobiliare 1, Vig

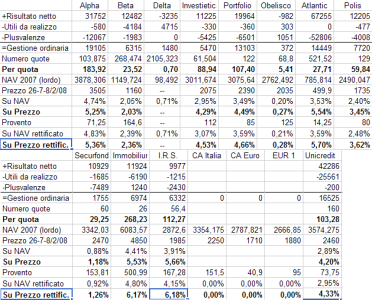

Per la Wtable guarda il post 4

01 http://www.finanzaonline.com/forum/showthread.php?t=516893

02 http://www.finanzaonline.com/forum/showthread.php?t=568419

03 http://www.finanzaonline.com/forum/showthread.php?t=619497

04 http://www.finanzaonline.com/forum/showthread.php?t=642652

05 http://www.finanzaonline.com/forum/showthread.php?t=656714

06 http://www.finanzaonline.com/forum/showthread.php?t=674730

07 http://www.finanzaonline.com/forum/showthread.php?t=707344

08 http://www.finanzaonline.com/forum/showthread.php?t=735801

09 http://www.finanzaonline.com/forum/showthread.php?t=756316

10 http://www.finanzaonline.com/forum/showthread.php?t=767925

11 http://www.finanzaonline.com/forum/showthread.php?t=776314

12 http://www.finanzaonline.com/forum/showthread.php?t=789385

13 http://www.finanzaonline.com/forum/showthread.php?t=801313

14 http://www.finanzaonline.com/forum/showthread.php?t=808641

QF1 opa http://www.finanzaonline.com/forum/showthread.php?t=809886

15 http://www.finanzaonline.com/forum/showthread.php?t=810618

QF2 opa http://www.finanzaonline.com/forum/showthread.php?t=816419

16 http://www.finanzaonline.com/forum/showthread.php?t=814414

17 http://www.finanzaonline.com/forum/showthread.php?t=817670

QF3 opa http://www.finanzaonline.com/forum/showthread.php?t=820268

18 http://www.finanzaonline.com/forum/showthread.php?t=821072

18bis http://www.finanzaonline.com/forum/showthread.php?t=831575

20 http://www.finanzaonline.com/forum/showthread.php?t=837122

21 http://www.finanzaonline.com/forum/showthread.php?t=844270

22 http://www.finanzaonline.com/forum/showthread.php?p=15173730#post15173730

23 http://www.finanzaonline.com/forum/showthread.php?p=15260866#post15260866

24 http://www.finanzaonline.com/forum/showthread.php?p=15461717#post15461717

25 http://www.finanzaonline.com/forum/showthread.php?t=868780

26 http://www.finanzaonline.com/forum/showthread.php?t=878965

27 http://www.finanzaonline.com/forum/showthread.php?t=887674

vecchia Simulazione "crollo"

http://www.finanzaonline.com/forum/showthread.php?p=11130206

---------------------------------------------

www.assogestioni.it -> dati e statistiche -> fondi imm.

www.norisk.it

BorsaItalia Fondi Chiusi

http://www.borsaitaliana.it/bitApp/quotes.bit?target=DisplayETFFondi1Lev&grp=oicrchiusi&lang=it

Indice BNLFI Italian Real Estate Funds www.bnlfi.it

Studi sul settore immobiliare clicca qui

---------------------------------------------

Fondi Retail [A]ad Apporto [R]con riaperture

quelli tra parentesi sono non ancora quotati

Fondi & Gestori

4 BNL http://www.bnlfi.it/index.php (Immobiliare Dinamico [R])

3 PirelliRe www.fondotecla.it [A] www.fondoolinda.it [A] www.fondoberenice.it [A]

3 DB https://www.rreef.com/italy VIG Piramide (Dolomit [R])

1 Polis www.polisfondi.it

3 Beni Stabili www.benistabiligestioni.it -Securfondo -Imm2001 -I.R.S.[poste1]

1 Unicredit http://www.pioneerinvestments.it/it/funds/real_estate.jhtml

3 Fimit www.fimit.it www.fondoalpha.it [A] www.fondobeta.it [A] (www.fondodelta.it)

1 Aedes www.bpmrealestate.it Investietico

1 Vegagest www.vegagest.it Europa Immobiliare nr.1 [poste2]

2 Caam http://www.caam-re.it/ -Italia -Europa

1 Sorgente www.sorgentesgr.it Caravaggio

1 Mediolanum http://www.mediolanumgestionefondi.it/32_169.html (Mediolanum RE [R])

1 Finnat www.investireimmobiliare.it Obelisco [poste3]

1 First Atlantic RE www.fondoatlantic1.it [Spaolo]

1 Fabrica Immobiliare (www.fondosocrate.it [R])

1 PensPlan (Risparmio immobiliare uno energia)

---------------------------------------------

Società immobiliari

www.pirellire.com

Coop www.gruppoigd.it

www.immobiliare-lombarda.it

www.benistabili.it

www.aedes-immobiliare.com

Zunino www.risanamentospa.it

www.ipi-spa.com

www.acquamarcia.it

Cabassi www.bastogionline.com www.brioschi.it

Gabetti Property Solutions www.gabetti.it & www.lagaiana.it

Pesenti www.italmobiliare.it www.italcementi.it

www.buzziunicem.it

www.unilandspa.it

Spin-off di Renodemedici www.rdmrealty.it

http://www.finanzaonline.com/forum/showpost.php?p=12164028&postcount=45

---------------------------------------------

Dividendi 2008

http://www.finanzaonline.com/forum/showpost.php?p=16546801&postcount=294

Rendiconti

Alpha, Beta, Atlantic1, Tecla, Olinda, Berenice, BNL Portfolio Immobiliare, Estense - Grande Distribuzione, Portfolio Immobiliare Crescita, Caam Italia, Caam Europa, Caravaggio, IRS, Securfondo, Immobilium 2001, Investietico, Obelisco, Piramide, Polis, Unicredit Uno , Europa Immobiliare 1, Vig

Per la Wtable guarda il post 4

Ultima modifica:

, la durata residua.

, la durata residua. . Tra parentesi quadre le annotazioni mie.

. Tra parentesi quadre le annotazioni mie.