Salve a tutti. Intendo questo mio intervento come una specie di "comunicazione di servizio". C’è ancora in giro in questa sezione, se non erro, un thread dove si parla dei fondi Carmignac. Recentemente, per ragioni lavorative, mi sono trovato a fare un’analisi su un ampio paniere di fondi d’investimento, che includeva fra gli altri sia l’Investissment che il Patrimoine. Nonostante negli ultimi mesi abbia avuto davvero poco tempo di postare messaggi (anche perché, devo dirlo con onestà, il livello e gli argomenti si sono drasticamente abbassati, specie in altre sezioni), mi pare comunque giusto condividere con chi è interessato i risultati di tale analisi, nello spirito da cui ho sempre cercato di farmi animare: collaborazione e scambio di informazioni/impressioni.

Preciso subito che si tratta di un’analisi econometrica, di cui ovviamente vi risparmio i dettagli teorici. E’ in sostanza una stima del Capital Asset Pricing Model (CAPM) a parametri variabili (un tema che in sez. Econometria era stato sollevato qualche tempo fa, se nn ricordo male). La stima dei parametri è effettuata tramite filtro di Kalman, e lo scopo in particolare è capire se l’alpha, inteso come eccesso di rendimento del fondo relativamente al suo bechmark, è variabile nel tempo, e soprattutto se è positivo ed eventualmente con quale persistenza.

Aiutandoci con qualche formula:

R_fondo(t) = risk_free + alpha(t|t-1) +beta(t|t-1)*Exc_Return_Bmk(t) + epsilon(t)

dove risk-free è il tasso privo di rischio (scelto come l’Euribor a 1 mese), Exc_Return_Bmk è l’eccesso di rendimento del benchmark sul risk-free e epsilon un disturbo normalmente distribuito con media 0 e varianza sigma^2. Prendendo il valore atteso del rendimento si ha (E = operatore valore atteso):

E[R_fondo(t)|t-1] = risk_free + E[alpha(t|t-1)] + E[beta(t|t-1)]*Exc_Return_Bmk(t)

Cosa ci dice quindi questo modello? In parole povere, che un mercato efficiente in equilibrio ripaga il fondo attraverso tre fonti di rendimento:

1) Un “cuscino” di rendimento dato dal tasso risk-free;

2) Una componente determinata dall’alpha, ossia dalla capacità specifica del gestore diprodurre extraperfomance nei confronti del mercato

3) Una componente derivante dall’esposizione al mercato

Ora, faccio notare che in un contesto di parametri variabili, sia l’alpha che il beta sono random variables e quindi, com’è ovvio, l’operatore valore atteso si applica anche a loro. Morale: in ogni periodo, si può dare una stima “diversa” di questi parametri (grazie al filtro di Kalman).

I parametri evolvono come fattori latenti, che seguono processi AR(1) del tipo:

alpha(t|t-1) = c + phi*alpha(t-1|t-1) + e(t)

beta(t|t-1) = d + theta*beta(t-1|t-1) + e(t)

dove c,d,phi,theta sono detti (con terminologia bayesiana) iperparametri e e(t), u(t) sono i soliti disturbi gaussiani (stavolta però ho imposto che la loro varianza fosse 1, per ragioni di identificabilità statistica, ma s'era detto niente tecnicismi e quindi mi fermo qui).

Dato che sono stati utilizzati i log-rendimenti dei fondi, si può scrivere:

P_Fondo(t) = P_Fondo(t-1)*exp(R_fondo(t)) =

= P_Fondo(t-1)*exp(risk_free + alpha(t|t-1) +beta(t|t-1)*Exc_Return_Bmk(t) + epsilon(t))

In questo modo si possono isolare i contributi di ciascuna fonte di performance (inclusa la componente erratica, rappresentata dal residuo della regressione, che dovrebbe essere del tutto random, o se preferite unpredictable).

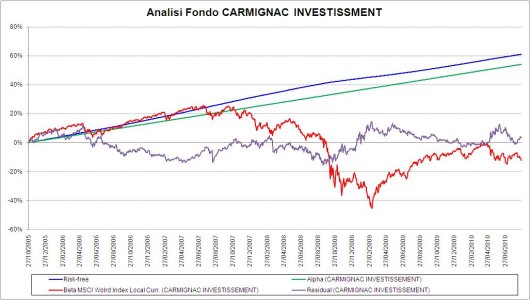

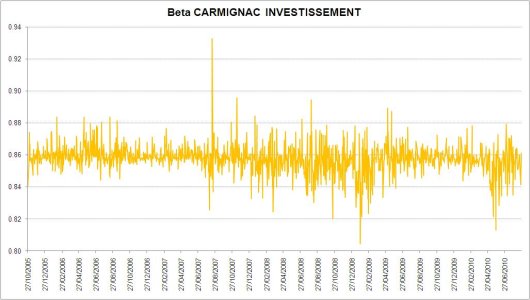

Nel primo grafico in fondo al msg, viene riportata l’evoluzione stimata nel tempo di queste fonti di rendimento. Come si vede, pur avendo esplicitamente considerato il contributo del tasso risk-free (positivo per definizione), l'alpha generato dal gestore riesce ad essere ancora positivo, contribuendo attivamente alla perfomance del fondo. Il contributo del residuo è a media zero, come lecito aspettarsi se la regressione è ben specificata, mentre l'esposizione del fondo al mercato fornisce un contributo inizialmente positivo, poi molto negativo (attenzione: la linea rossa rappresednta il contributo cumulato di beta*Exc_rend_BMk, insomma non è solo il beta!). Su questo punto, può essere utile fare qualche altra riflessione in funzione strategica. Tale contributo è negativo perché il gestore, che pure sembra essere un ottimo stock picker in base all'alpha, all'improvviso ha cominciato a sbagliare sistematicamente il timing sul mercato o per qualche altra ragione? Nel secondo grafico in coda al msg, che riporta la stima del beta time-varying rispetto al benchmark, c'è una risposta. Infatti, il beta è poco variabile ed oscillante comunque fra 0.82 e 0.93, segno che il gestore non prende scommesse direzionali, affidandosi alla stock selection pura. Quindi la componente "esposizione al mercato" è semplicemente la performance del mercato stesso moltiplicata per un numero vicino a 1.

Conclusioni: perché mi comprerei un fondo simile?

Risposta: perché dai risultati sembra che il team di gestione faccia un buon lavoro di selezione dei titoli, con un alpha molto poco volatile e dotato di persistenza, comunque sempre in regione positiva. La sostanziale neutralità al mercato esibita dal fondo (almeno negli ultimi 5 anni), suggerisce un modo facile (almeno in teoria, eh) per "portarsi a casa" l'alpha del gestore: posizione short con futures sul benchmark (da rivedere dinamicamente, quindi occhio ai costi di transazione). Insomma, un modo relativamente semplice (ammesso che il modello sia affidabile) per tentare di fare alpha generation.

Ciao a tutti!

P.S. Vorrei puntualizzare infine che NON lavoro per Carmignac, altrimenti potrebbe sembrare una sollecitazione all'acquisto")

Preciso subito che si tratta di un’analisi econometrica, di cui ovviamente vi risparmio i dettagli teorici. E’ in sostanza una stima del Capital Asset Pricing Model (CAPM) a parametri variabili (un tema che in sez. Econometria era stato sollevato qualche tempo fa, se nn ricordo male). La stima dei parametri è effettuata tramite filtro di Kalman, e lo scopo in particolare è capire se l’alpha, inteso come eccesso di rendimento del fondo relativamente al suo bechmark, è variabile nel tempo, e soprattutto se è positivo ed eventualmente con quale persistenza.

Aiutandoci con qualche formula:

R_fondo(t) = risk_free + alpha(t|t-1) +beta(t|t-1)*Exc_Return_Bmk(t) + epsilon(t)

dove risk-free è il tasso privo di rischio (scelto come l’Euribor a 1 mese), Exc_Return_Bmk è l’eccesso di rendimento del benchmark sul risk-free e epsilon un disturbo normalmente distribuito con media 0 e varianza sigma^2. Prendendo il valore atteso del rendimento si ha (E = operatore valore atteso):

E[R_fondo(t)|t-1] = risk_free + E[alpha(t|t-1)] + E[beta(t|t-1)]*Exc_Return_Bmk(t)

Cosa ci dice quindi questo modello? In parole povere, che un mercato efficiente in equilibrio ripaga il fondo attraverso tre fonti di rendimento:

1) Un “cuscino” di rendimento dato dal tasso risk-free;

2) Una componente determinata dall’alpha, ossia dalla capacità specifica del gestore diprodurre extraperfomance nei confronti del mercato

3) Una componente derivante dall’esposizione al mercato

Ora, faccio notare che in un contesto di parametri variabili, sia l’alpha che il beta sono random variables e quindi, com’è ovvio, l’operatore valore atteso si applica anche a loro. Morale: in ogni periodo, si può dare una stima “diversa” di questi parametri (grazie al filtro di Kalman).

I parametri evolvono come fattori latenti, che seguono processi AR(1) del tipo:

alpha(t|t-1) = c + phi*alpha(t-1|t-1) + e(t)

beta(t|t-1) = d + theta*beta(t-1|t-1) + e(t)

dove c,d,phi,theta sono detti (con terminologia bayesiana) iperparametri e e(t), u(t) sono i soliti disturbi gaussiani (stavolta però ho imposto che la loro varianza fosse 1, per ragioni di identificabilità statistica, ma s'era detto niente tecnicismi e quindi mi fermo qui).

Dato che sono stati utilizzati i log-rendimenti dei fondi, si può scrivere:

P_Fondo(t) = P_Fondo(t-1)*exp(R_fondo(t)) =

= P_Fondo(t-1)*exp(risk_free + alpha(t|t-1) +beta(t|t-1)*Exc_Return_Bmk(t) + epsilon(t))

In questo modo si possono isolare i contributi di ciascuna fonte di performance (inclusa la componente erratica, rappresentata dal residuo della regressione, che dovrebbe essere del tutto random, o se preferite unpredictable).

Nel primo grafico in fondo al msg, viene riportata l’evoluzione stimata nel tempo di queste fonti di rendimento. Come si vede, pur avendo esplicitamente considerato il contributo del tasso risk-free (positivo per definizione), l'alpha generato dal gestore riesce ad essere ancora positivo, contribuendo attivamente alla perfomance del fondo. Il contributo del residuo è a media zero, come lecito aspettarsi se la regressione è ben specificata, mentre l'esposizione del fondo al mercato fornisce un contributo inizialmente positivo, poi molto negativo (attenzione: la linea rossa rappresednta il contributo cumulato di beta*Exc_rend_BMk, insomma non è solo il beta!). Su questo punto, può essere utile fare qualche altra riflessione in funzione strategica. Tale contributo è negativo perché il gestore, che pure sembra essere un ottimo stock picker in base all'alpha, all'improvviso ha cominciato a sbagliare sistematicamente il timing sul mercato o per qualche altra ragione? Nel secondo grafico in coda al msg, che riporta la stima del beta time-varying rispetto al benchmark, c'è una risposta. Infatti, il beta è poco variabile ed oscillante comunque fra 0.82 e 0.93, segno che il gestore non prende scommesse direzionali, affidandosi alla stock selection pura. Quindi la componente "esposizione al mercato" è semplicemente la performance del mercato stesso moltiplicata per un numero vicino a 1.

Conclusioni: perché mi comprerei un fondo simile?

Risposta: perché dai risultati sembra che il team di gestione faccia un buon lavoro di selezione dei titoli, con un alpha molto poco volatile e dotato di persistenza, comunque sempre in regione positiva. La sostanziale neutralità al mercato esibita dal fondo (almeno negli ultimi 5 anni), suggerisce un modo facile (almeno in teoria, eh) per "portarsi a casa" l'alpha del gestore: posizione short con futures sul benchmark (da rivedere dinamicamente, quindi occhio ai costi di transazione). Insomma, un modo relativamente semplice (ammesso che il modello sia affidabile) per tentare di fare alpha generation.

Ciao a tutti!

P.S. Vorrei puntualizzare infine che NON lavoro per Carmignac, altrimenti potrebbe sembrare una sollecitazione all'acquisto

Allegati

Ultima modifica: