Settimana di risk-off per i principali indici per via dei timori legati all’inflazione persistente e alle prospettive di tassi ancora elevati a lungo. Anche se il report di oggi sull’indice core Pce, la misura molto gradita alla Fed per valutare l’inflazione, ha mostrato un parziale raffreddamento, o quantomeno una stabilità. L’indice ha riportato una crescita su base annua del 2,8%, in linea con le previsioni degli analisti e con la rilevazione del mese precedente. Questo dovrebbe lasciare più margine di manovra alla Fed per abbassare i tassi di interesse nel corso del 2024. Passando al Vecchio Continente, il report sull’inflazione dell’Eurozona ha mostrato un indice al 2,6%, oltre il 2,5% atteso e in accelerazione rispetto al 2,4% precedente.

Settimana di risk-off per i principali indici per via dei timori legati all’inflazione persistente e alle prospettive di tassi ancora elevati a lungo. Anche se il report di oggi sull’indice core Pce, la misura molto gradita alla Fed per valutare l’inflazione, ha mostrato un parziale raffreddamento, o quantomeno una stabilità. L’indice ha riportato una crescita su base annua del 2,8%, in linea con le previsioni degli analisti e con la rilevazione del mese precedente. Questo dovrebbe lasciare più margine di manovra alla Fed per abbassare i tassi di interesse nel corso del 2024. Passando al Vecchio Continente, il report sull’inflazione dell’Eurozona ha mostrato un indice al 2,6%, oltre il 2,5% atteso e in accelerazione rispetto al 2,4% precedente.

sandrowind

E' la borsa Bellezza

- Registrato

- 20/1/05

- Messaggi

- 7.064

- Punti reazioni

- 571

"Le polizze Ergo che pubblico servono purtroppo ad arricchire l'assicurazione ed i loro dirigenti. La mia e' solo l'ennesima testimonianza, che pubblicata e visibile a tutti i piccoli risparmiatori ed eventuali nuovi investitori spero serva ad evitare ad altre persone di incapparvici e di perdervi dei soldi ,specie in ERGO Previdenza, data la totale indifferenza delle istituzioni italiane a questo grave e serio problema "..... Queste storie vere pubblicate in questo thread meriterebbero una CLASS ACTION nei confronti di ERGO e di altre compagnie .

Ciao a tutti,

volevo esporre un caso relativo ad una polizza previdenziale ERGO che è accaduto a mio fratello Antonio Toni di Massino Visconti a causa di ERGO PREVIDENZA e dai suoi PROMOTORI.

Aveva fatto una polizza PIANO PENSIONISTICO Ergo EX BAYERISCHE TARIFFA 4036 circa 8 anni e mezzo fa e al 1 ottobre andando in pensione dopo 40 anni di lavoro ha richiesto il rimborso in capitale senza rendita avendo investito solo 2 quote al primo anno per un totale di 2737€.

circa 8 anni e mezzo fa e al 1 ottobre andando in pensione dopo 40 anni di lavoro ha richiesto il rimborso in capitale senza rendita avendo investito solo 2 quote al primo anno per un totale di 2737€.

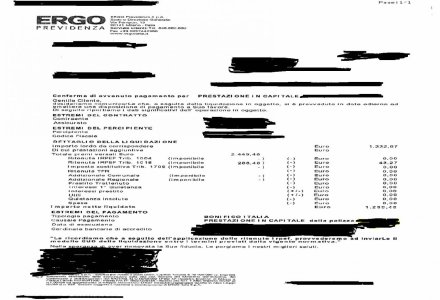

Ergo però ha inviato dopo mesi di attesa e solleciti inverosimili il bonifico come stabilito da accordi presi nella forma di Prestazione in Capitale della Polizza , ma la cifra rimborsata rispetto al montante complessivo versato (di 2449,46€ + 288,48€ senza interessi maturati) è risultato al lordo di 1332,67€ nonostante la scelta manifestata alla liquidazione in capitale dell’intera posizione maturata.

però ha inviato dopo mesi di attesa e solleciti inverosimili il bonifico come stabilito da accordi presi nella forma di Prestazione in Capitale della Polizza , ma la cifra rimborsata rispetto al montante complessivo versato (di 2449,46€ + 288,48€ senza interessi maturati) è risultato al lordo di 1332,67€ nonostante la scelta manifestata alla liquidazione in capitale dell’intera posizione maturata.

Vorrei evidenziare che il contratto del PIP tariffa 4036 di Ergo alla pag. 6 di 15 art.10 attesta che il lavoratore al momento del pensionamento (caso di mio fratello) , può scegliere di ricevere l'intera prestazione in capitale, se al momento del pensionamento, convertendo in rendita il 70% del montante finale l'importo della pensione complementare risulta inferiore alla metà dell'assegno sociale INPS (attualmente pari a Euro 411,53 mensili); e altresì rimarcato nel capoverso 6 di pag. 6 di 15 “ l’aderente che, sulla base della documentazione prodotta, risulta assunto antecedentemente al 29 aprile 1993 ed entro tale data iscritto ad una forma pensionistica complementare istituita alla data di entrata in vigore della legge 23 ottobre 1992, n. 421, può richiedere la liquidazione dell’intera prestazione pensionistica complementare in capitale.”

Tuttavia in tal caso, la prestazione in capitale viene purtroppo tassata in misura più sfavorevole rispetto a quanto previsto negli altri casi, applicando le vecchie regole fiscali all'intera prestazione.

Ecco la nuova tabella dei redditi dell'assegno sociale ( L’importo annuale è calcolato sulla base di tredici mensilità )

“ Circolare Inps del 7 febbraio 2010 ”

Richiedente - 5.349,89 € annui - 411,53 € mensili

1 familiare - 8.024,585 € annui - 617,28 € mensili

2 familiari - 10.699,78 € annuali - 823,06 € mensili

3 familiari - 13.374,475 € annuali - 1.028,806 € mensili

4 familiari - 16.049,67 € annuali - 1.234,59 € mensili

2 o più minori di 14 anni - 10.699,78 € annuali - 823,06 € mensili

2 o più minori di 14 anni e un familiare - 13.374,475 € annuali - 1.028,806 € mensili

Attualmente ERGO non risponde più alle mie sollecitazioni e alle e-mail :

Qualche esperto mi può dire se sono nel giusto come sembra e che azioni "legali" o meno posso intraprendere per far valere i miei diritti calpestati ?

Grazie in anticipo

sandrino

Ciao a tutti,

volevo esporre un caso relativo ad una polizza previdenziale ERGO che è accaduto a mio fratello Antonio Toni di Massino Visconti a causa di ERGO PREVIDENZA e dai suoi PROMOTORI.

Aveva fatto una polizza PIANO PENSIONISTICO Ergo EX BAYERISCHE TARIFFA 4036

circa 8 anni e mezzo fa e al 1 ottobre andando in pensione dopo 40 anni di lavoro ha richiesto il rimborso in capitale senza rendita avendo investito solo 2 quote al primo anno per un totale di 2737€.Ergo

però ha inviato dopo mesi di attesa e solleciti inverosimili il bonifico come stabilito da accordi presi nella forma di Prestazione in Capitale della Polizza , ma la cifra rimborsata rispetto al montante complessivo versato (di 2449,46€ + 288,48€ senza interessi maturati) è risultato al lordo di 1332,67€ nonostante la scelta manifestata alla liquidazione in capitale dell’intera posizione maturata.Vorrei evidenziare che il contratto del PIP tariffa 4036 di Ergo alla pag. 6 di 15 art.10 attesta che il lavoratore al momento del pensionamento (caso di mio fratello) , può scegliere di ricevere l'intera prestazione in capitale, se al momento del pensionamento, convertendo in rendita il 70% del montante finale l'importo della pensione complementare risulta inferiore alla metà dell'assegno sociale INPS (attualmente pari a Euro 411,53 mensili); e altresì rimarcato nel capoverso 6 di pag. 6 di 15 “ l’aderente che, sulla base della documentazione prodotta, risulta assunto antecedentemente al 29 aprile 1993 ed entro tale data iscritto ad una forma pensionistica complementare istituita alla data di entrata in vigore della legge 23 ottobre 1992, n. 421, può richiedere la liquidazione dell’intera prestazione pensionistica complementare in capitale.”

Tuttavia in tal caso, la prestazione in capitale viene purtroppo tassata in misura più sfavorevole rispetto a quanto previsto negli altri casi, applicando le vecchie regole fiscali all'intera prestazione.

Ecco la nuova tabella dei redditi dell'assegno sociale ( L’importo annuale è calcolato sulla base di tredici mensilità )

“ Circolare Inps del 7 febbraio 2010 ”

Richiedente - 5.349,89 € annui - 411,53 € mensili

1 familiare - 8.024,585 € annui - 617,28 € mensili

2 familiari - 10.699,78 € annuali - 823,06 € mensili

3 familiari - 13.374,475 € annuali - 1.028,806 € mensili

4 familiari - 16.049,67 € annuali - 1.234,59 € mensili

2 o più minori di 14 anni - 10.699,78 € annuali - 823,06 € mensili

2 o più minori di 14 anni e un familiare - 13.374,475 € annuali - 1.028,806 € mensili

Attualmente ERGO

non risponde più alle mie sollecitazioni e alle e-mail : Qualche esperto mi può dire se sono nel giusto come sembra e che azioni "legali" o meno posso intraprendere per far valere i miei diritti calpestati ?

Grazie in anticipo

sandrino

Ultima modifica:

,sembrerebbe che le spese che ERGO abbia sostenuto siano il 50% del capitale, per niente cari

,sembrerebbe che le spese che ERGO abbia sostenuto siano il 50% del capitale, per niente cari