calculus

Nanà FOREVER!

- Registrato

- 9/7/10

- Messaggi

- 3.796

- Punti reazioni

- 167

Buongiorno,

l'argomento è vecchio,

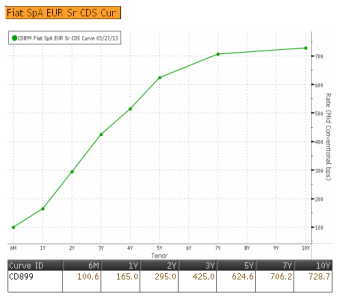

si tratta di ricavare il FV di un bond attraverso l'interpolazione dell'IRS e del CDS emissione.

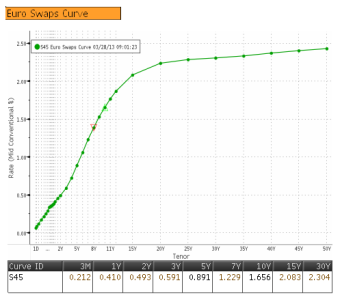

Il primo passo ovvero la costruzione di una curva IRS interpolata fino ai 30y l'ho fatto (e allego), resta da vedere la questione CDS.

Nessun testo ne parla, nè il famoso e valido Fixed income securities di Tuckman nè l'universale Fabozzi, nè Hull,

quindi la mia domanda ai più esperti di voi, già navigati il tal senso, è:

come sposare il CDS di un emissione, sia essa Senior o Sub, con il tasso IRS interpolato per avere e raggiungere un FV corretto?

Grazie

Saluti

s.

l'argomento è vecchio,

si tratta di ricavare il FV di un bond attraverso l'interpolazione dell'IRS e del CDS emissione.

Il primo passo ovvero la costruzione di una curva IRS interpolata fino ai 30y l'ho fatto (e allego), resta da vedere la questione CDS.

Nessun testo ne parla, nè il famoso e valido Fixed income securities di Tuckman nè l'universale Fabozzi, nè Hull,

quindi la mia domanda ai più esperti di voi, già navigati il tal senso, è:

come sposare il CDS di un emissione, sia essa Senior o Sub, con il tasso IRS interpolato per avere e raggiungere un FV corretto?

Grazie

Saluti

s.