miracolo1

Nuovo Utente

- Registrato

- 10/9/04

- Messaggi

- 4.445

- Punti reazioni

- 165

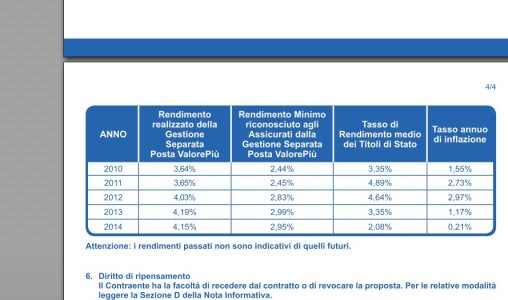

Ho 250 mila euro da investire (il minimo per entrare in questa polizza)

Volevo sapere che ne pensate del prodotto,i rendimenti non mi sembrano male anche togliento 1,2 di trattenute.No a conti deposito di banche traballanti,no a polizze tipo generali,cerco un prodotto dove poter mettere tutta la cifra senza diversificare.

Le penali le conosco,servono almeno 4 anni per non subirne.

Se conoscete alterantive migliori a rischio 0 fatemelo sapere

Volevo sapere che ne pensate del prodotto,i rendimenti non mi sembrano male anche togliento 1,2 di trattenute.No a conti deposito di banche traballanti,no a polizze tipo generali,cerco un prodotto dove poter mettere tutta la cifra senza diversificare.

Le penali le conosco,servono almeno 4 anni per non subirne.

Se conoscete alterantive migliori a rischio 0 fatemelo sapere