Vi mando l'ultimo articolo di Tilson... si parla di JNJ e Brk..ciao

Time to begin the bargain hunt

By Whitney Tilson

Published: October 28 2008 04:06 | Last updated: October 28 2008 04:06

I have some good news and some bad news for investors. First the bad news: I think the economic and psychological damage inflicted by the global financial crisis has been so severe that both the US and world economies are likely to be weak for a number of years, making it hard to imagine either corporate earnings or the multiples investors are willing to place on those earnings going up for quite some time.

Thus, in spite of the devastation visited on equity markets over the past year, I would be shocked to see a sustained comeback in overall share prices over the next two to three years.

EDITOR’S CHOICE

New group InSynergy brings in Odey - Nov-02Market anomalies see the preferreds losing ground - Oct-26Film fund claims to be shelter from slump - Oct-26Derivatives remain in demand by investors - Oct-19A vine romance that can supply pleasing returns - Sep-30Big appetite despite falling returns - Sep-28Now for the good news. Based on the number of cheap stocks I am seeing – they are everywhere – I have never been more bullish in my investment career.

With fear running rampant, some of the best businesses are priced today as if their earnings will never rise again, and many lesser businesses are priced as if they might go out of business entirely. While I profess no great insight into calling the bottom of the market, I have never felt greater certainty that with patience and perseverance I will be well rewarded by the stocks I own at current prices.

Far more esteemed investors share my bullish views on stocks. Berkshire Hathaway’s Warren Buffett recently wrote: “Equities will almost certainly out*perform cash over the next decade, probably by a substantial degree. Today, my money and my mouth both say equities.”

In a recent interview with the newsletter I co-edit, Value Investor Insight, pre-eminent value investor Seth Klarman of the Baupost Group made a compelling case for the increased value added from fundamental stock-picking in today’s market environment.

“You could argue that for the past 10 or even 20 years, equities haven’t been allowed to get cheap,” he said. “When it appeared the market was really going down – in 1987, 1998, 2000 – the government tended to intervene to prop it up. One of the pernicious problems of doing that when things are about to get cheap is that it creates the illusion that there isn’t much downside risk, and also prevents the necessary creative destruction that happens when an asset gets incredibly cheap.

“In the past 15 months we’re starting to see stocks trade at whatever price. There’s a much higher probability that fundamental value investors in this type of period will be able to add value with specific stock selection.”

I think Mr Klarman is right and that there are a great number of exciting ideas to choose from. The most interesting opportunities fall into three broad categories, appropriate for investors with risk profiles from the most conservative to the most aggressive.

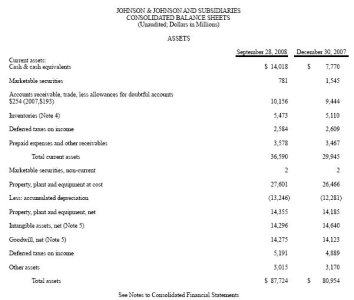

For conservative investors, the stocks of some of the greatest businesses, with strong balance sheets and dominant competitive positions, are trading at their cheapest levels in years – due primarily to the overall market decline and weak economic conditions rather than any company-specific issues. In this category, funds I co-manage own Berkshire Hathaway, Coca-Cola, McDonald’s and Wal-Mart, but the list of the best beaten-up blue chips today would also include Altria, ExxonMobil, Johnson & Johnson and Microsoft.

On average, these eight stocks have held up relatively well, falling just more than 25 per cent from their 52-week highs versus a more than 40 per cent drop for the S&P 500. But given the high quality of their businesses, these stocks should trade at closer to 18-20 times next year’s earnings estimates rather than the 12 times at which they trade as a group. And they pay an average dividend yield of 2.8 per cent.

Berkshire Hathaway is our favourite blue-chip stock, in large part because we believe it benefits from the credit crunch. Its operating businesses will be negatively affected by the recession, but this should be more than offset over time by the investment opportunities Mr Buffett is taking advantage of to put Berkshire’s enormous cash hoard to work.

So far this year, he has invested more than $50bn and he still has tens of billions of dollars of buying power remaining. It is likely his future deals will be struck on even more favourable terms, as those who need capital get more desperate. We estimate that Berkshire Hathaway is trading at least 30 per cent below its intrinsic value – and the few times in the past when we have seen the discount this large, the stock has risen quickly.

Berkshire is a great example of letting someone else find bargains for you in this tumultuous time. We have also recently added a position in Leucadia National , a diversified company similar to Berkshire Hathaway that we have long admired but never owned because the stock was never cheap enough – until now.

Leucadia is run by two of the savviest investors on the planet, Ian Cumming and Joe Steinberg, and its stock has outperformed Berkshire’s over the past 20 years. Leucadia shares have historically traded at about two times book value but, after a recent 60 per cent decline, can now be bought at less than book.

For more adventurous investors looking to buy great companies in the most out-of-favour sectors such as financials and retailers, I recommend American Express and Target. Both stocks are down 50-60 per cent over the past year and trade near 11-year and five-year lows, respectively.

Amex, which recently reported better-than-expected earnings, will no doubt suffer significant losses in its credit card business and will be hurt by weak consumer spending for some time, but one does not often have the chance to buy one of the world’s great businesses with excellent long-term growth opportunities at less than 10 times earnings.

Target is a similarly superior business facing significant macro headwinds, which have crushed the stock to below 10 times this year’s earnings estimates (which the company recently reaffirmed). In September, Target’s same-store sales were down 3 per cent, yet total sales were up 2.5 per cent, a respectable showing given the environment.

Target remains healthily profitable and is taking advantage of its weak share price to buy back stock –4 per cent of its outstanding shares per quarter over the past three quarters – which is exactly what we as investors would hope to see.

More aggressive investors would be well served to search for bargains in the energy sector. Speculative excess had crept into prices of energy stocks as oil prices reached as high as $147 a barrel this summer, but now that excess of optimism appears to have been replaced by an excess of fear, as concerns over weak demand have caused energy prices to fall sharply.

At the same time, leveraged, momentum-driven investors who were big holders of energy shares have panicked (or are being forced to sell due to margin calls), leading to a more dramatic decline in stock prices.

Particularly attractive today, we believe, are natural gas processing and pipeline companies, which have limited commodity-price risk and pay out nearly all of their earnings in hefty dividends. Investors can buy them via publicly traded master limited partnerships such as Crosstex Energy and Atlas Pipeline Partners .

Atlas, for example, at a recent $20.30, is priced to yield 16.5 per cent and we consider the dividend payout to be safe. We also see considerable upside in exploration and production company Contango Oil & Gas, which is more of a direct bet on natural gas prices. Recently trading at about $40, we believe the stock price already discounts much lower natural gas prices than today’s level.

Last but not least, we consider two companies recently involved in corporate transactions, Wendy’s/Arby’s Group and EchoStar Corporation , to be trading at well below half their respective intrinsic values. Following its recent merger with Triarc Companies, Wendy’s is now being run by Nelson Peltz and his team, top operators and capital allocators who engineered a remarkable turnround at Arby’s and are a good bet to do the same with Wendy’s.

EchoStar was spun out of satellite TV company Echo*Star Communications at the beginning of this year and is a collection of satellite technology and set-top box businesses run by legendary founder Charles Ergen. Today’s stock price is so depressed that it nearly equals the company’s cash and investments, meaning an investor is paying almost nothing for the company’s ample assets and cash flows.

Successfully navigating today’s market takes a strong stomach, a realistically long investment horizon and a very discerning eye. Regardless of your tolerance for risk, however, the opportunities are out there.

• Funds managed by Mr Tilson own Berkshire Hathaway, McDonald’s, Wal-Mart, Coca-Cola, Amex, Target, Crosstex Energy, Atlas Pipeline Partners, Leucadia National, Wendy’s and EchoStar Corporation.

The writer is a money manager who co-edits Value Investor Insight and co-founded the Value Investing Congress. E-mail

feedback@tilsonfunds.com

Copyright The Financial Times Limited 2008

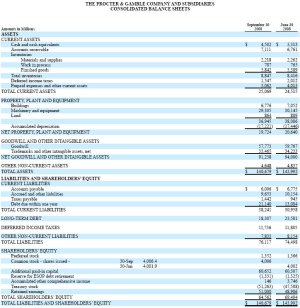

Ci sono 21 miliardi di debiti a breve (penso anche per scadenze di debiti di lungo) che, anche per una multinazionale con P&G, non sono affatto pochi!

Ci sono 21 miliardi di debiti a breve (penso anche per scadenze di debiti di lungo) che, anche per una multinazionale con P&G, non sono affatto pochi!