Preview trimestrali Piazza Affari: Telecom Italia cerca sponda nei conti, ecco cosa dice consensus per 3° trimestre e sull’intero 2021

Entra nel vivo la stagione delle trimestrali anche a Piazza Affari e da domani si inizierà a fare sul serio con i cda per l’approvazione dei conti del 3° trimestre di blue chips quali Mediobanca, Telecom Italia e Unicredit.

Per Telecom Italia, che diffonderà i conti dopo la chiusura dei mercati, si tratta di un appuntamento molto atteso con la maggiore tlc italiana chiamata a dare segnali positivi agli investitori dopo la marcata debolezza evidenziata dal titolo nelle scorse settimane. Tra gli analisti c’è un cauto ottimismo dettato dal traino del Brasile e da un mercato domestico che dovrebbe aver tenuto meglio rispetto ai trimestri precedenti.

Tim spera in assist conti per risollevarsi in Borsa

Da inizio anno il titolo Telecom Italia segna circa -11%, secondo peggior performer del Ftse Mib (la peggiore è Enel con -13,6%) e con una netta sottoperformance rispetto allo Stoxx Europe 600 Telecommunications (+9,8% Ytd). Nelle scorse settimane Luigi Gubitosi, ceo di TIM, ha affermato che le azioni Telecom sono a suo avviso sottovalutate tenendo contro della valutazione dell’azienda come somma delle parti. Il top manager ha ribadito le iniziative strategiche in corso, in particolare a breve sarà completato anche il passaggio del controllo di OF a CDP, facilitando interazioni pragmatiche sul fronte rete unica.

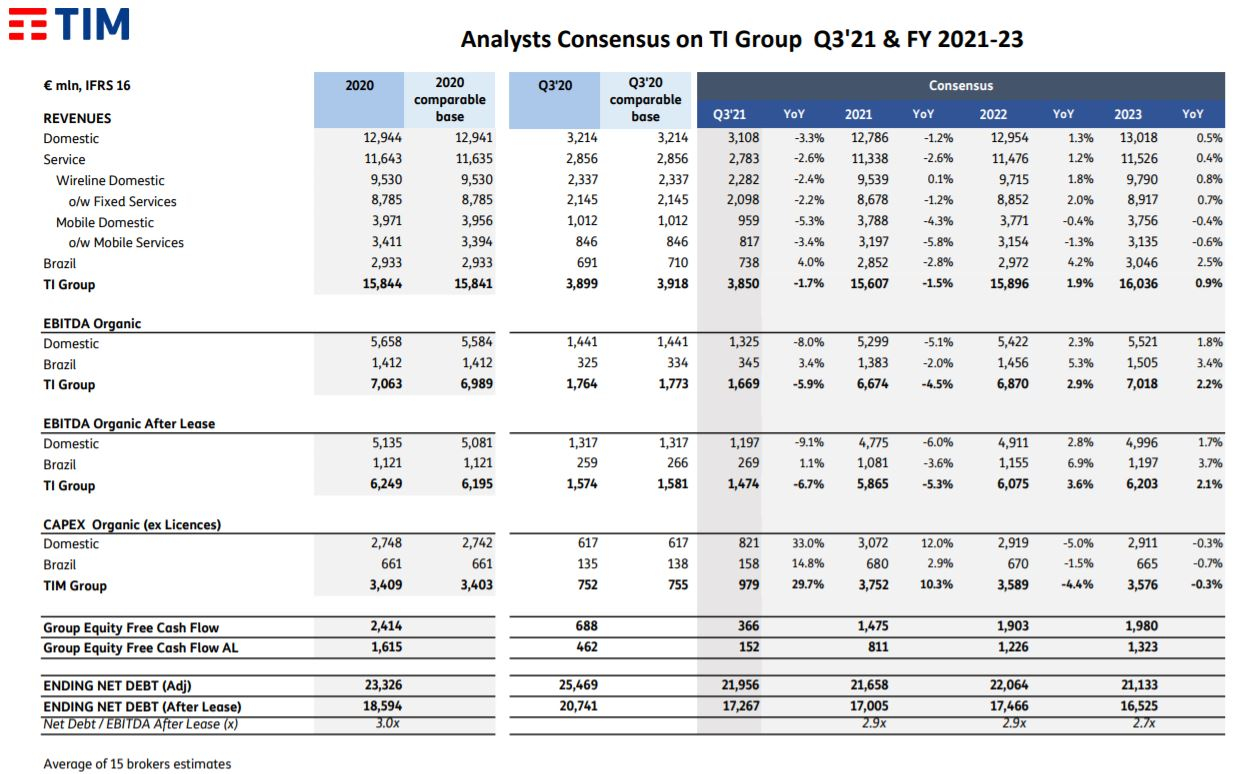

Preview conti 3° trimestre

I conti del 3° trimestre dovrebbero aver trovato sostegno dal buon trend in Brasile e da un’ulteriore ripresa dei ricavi dei servizi domestici grazie ai contenuti calcistici, i nuovi sussidi statali e l’allentamento dei trascinamenti non ricorrenti. Bloomberg Intelligence si aspetta che l’Ebitda segni un calo a una cifra da medio a basso nel terzo trimestre. Si tratterebbe di un miglioramento rispetto al calo del 7,4% del secondo trimestre, trainato da un calo del 9,5% in Italia, di cui 500 bps riflettono elementi non ricorrenti e 250 bps nei costi di avviamento, inclusi i contenuti calcistici.

Secondo il consensus elaborato da 15 banche d’affari e pubblicato sul sito di TIM, il terzo trimestre dovrebbe aver visto il gruppo tlc riportare ricavi per 3,85 miliardi di euro, ossia l’1,7% in meno rispetto ai 3,918 miliardi di euro su base comparabile del terzo trimestre del 2020. L’Ebitda organico è stimato a 1,669 miliardi di euro, in calo del 5,9% dagli 1,77 miliardi di euro (sempre su base comparabile) del terzo trimestre 2020. In Italia atteso un ebitda in calo dell’8% a 1,325 mld di euro.

Il Capex organico è visto dagli analisti a 979 milioni di euro, in aumento dai 755 milioni dell’analogo periodo 2020. L’indebitamento finanziario netto adjusted è stimato a fine del terzo trimestre a 21,96 miliardi di euro dai 23,33 miliardi di fine 2020.

Guardando alle stime per l’intero 2021, gli analisti indicano ricavi per 15,6 miliardi di euro (-0,8%), ebitda organico a 6,67 miliardi di euro (-4,5%) e Capex organico a 3,75 miliardi di euro, in aumento rispetto ai 3,4 miliardi dell’esercizio precedente.

In arrivo lo spauracchio Iliad anche nella banda larga

I ricavi organici, dopo una crescita dell’1% nel secondo trimestre, sono visti diminuire leggermente. “Qualsiasi rialzo delle prospettive è limitato in quanto la concorrenza in Italia sia su mobile che su banda larga rimane intensa rispetto ad altri mercati europei, con ulteriori rischi derivanti dall’ingresso di Iliad nella banda larga”, spiega Erthan Gurses, analista di Bloomberg Intelligence per il settore tlc.

La base clienti di TIM, come rimarcato da Gubitosi, risulta stabile/leggermente positiva, con un churn sceso ai minimi da 5 anni ma il contesto dei prezzi rimane il più basso in Europa.

Anche gli analisti di Equita SIM prevedono dinamiche in miglioramento in termini di clienti fisso e mobile domestici grazie a una riduzione dei tasso di abbandono. I clienti mobili sono visti in calo di 150mila unità (-248mila nel 2Q) e clienti fisso stabili (-9mila nel 2Q). “Non ci aspettiamo ancora nel 3Q segnali forti sulla clientela BB dal lancio del calcio (+45mila, simile al 2Q), probabilmente più visibile nel 4Q”, aggiunge la sim milanese. L’Ebitda AL domestico è atteso in calo ancora pesante -9,2% a/a per i costi di start-up del calcio, il calo di ricavi e la ripresa di costi operativi con l trend positivo dal Brasile non più penalizzato dai cambi (EUR-BRL +2% a/a). I risultati di gruppo dovrebbero evidenziare -1,3% di ricavi a 3,849 mld e -6,2% di ebitda AL a 1,477 mld. In virtù di ciò Equita riduce le stime sull’intero 2021 dell`1% come ricavi a 15,677mld (taglio dell`-1% domestico a 12,844) e del -1,4% come ebitda AL a 5,844 mld (riduzione dell’1,5% domestico a 4,758 ld, visto in calo del -6% a/a ), con un impatto dell`8% sull`utile netto adjusted.

Tra analisti c’è chi vede potenziale rialzista di oltre +100%

In generale tra gli analisti prevale l’ottimismo circa la possibilità di risalire del titolo. Tra quelli tracciati da Bloomberg, ben il 55,6% ha giudizio buy su Telecom Italia, il 40,7% dice hold e solo il 3,7% è sell. Il prezzo obiettivo medio è di 0,53 euro, ossia il 56% sopra i livelli attuali.

Deutsche Bank ha un prezzo obiettivo di 0,68 euro, ossia più del doppio rispetto al valore attuale. Ancora più ambiziosi i prezzi obiettivo indicati da Alpha Value e Bevinster Securities che nelle scorse settimane ha reiterato buy con tp rispettivamente a 0,75 e 0,80 euro.