Multipli da bolla per Wall Street e azionario UE, il confronto con i precedenti grandi recuperi e i timori per giugno

E’ andato in archivio anche il mese di maggio sui mercati con Piazza Affari risalita ai livelli pre-lockdown, ossia si è riportata sui massimi dal 9 marzo. A ben vedere è un piccolo contentino se si considera che il saldo da inizio anno è ancora di oltre -22%, ben peggiore rispetto al -5,77% dello S&P 500, senza scomodare sua maestà Nasdaq 100 che segna un impressionante +9,5% Ytd con alcune big quali Apple, Amazon e Facebook che in queste settimane hanno aggiornato i massimi storici.

Maggio positivo, ma Ftse Mib fa molto peggio di Wall Street e Dax

Il Ftse Mib ha chiuso maggio con un +2,87%, una buona performance che però fa un po’ storcere il naso soprattutto se confrontata con gli altri maggiori listini mondiali. Wall Street anche questo mese ha fatto molto meglio con circa +7% per Dow Jones e +7,55% per l’S&P 500, con quest’ultimo tornato sopra i 3.000 pti sui massimi a quasi 3 mesi. Meglio di tutti il Nasdaq con oltre +9%. Anche in Europa c’è chi ha fatto meglio dell’Italia con +6,68% per il Dax e +4,18% per l’Euro Stoxx 50.

Sottoperformance del Ftse Mib che stride con il fatto che l’Italia sia stata comunque tra i primi paesi a uscire dal lockdown e nell’ultima settimana si è aggiunta anche la sponda del Recovery Fund, che vedrà la fetta più grande della torta riservata proprio all’Italia.

Eccesso di ottimismo

Sui mercati continua a prevalere l’ottimismo circa le prospettive di ripresa, anche se non sono pochi gli strategist che mettono in guardia da un eccesso di ottimismo. Mark Dowding, CIO di BlueBay Asse Management, ricorca come i mercati azionari abbiamo recuperato il 70% delle perdite registrate da inizio anno, rispetto ai minimi di metà marzo. “Le nostre conversazioni con i policymaker ci fanno temere che i mercati stiano assumendo una view troppo ottimistica – argomenta l’esperto – . Infatti, percepiamo da parte delle autorità una certa preoccupazione che le loro azioni non saranno in grado di puntellare l’economia all’infinito e che gli effetti negativi della recessione saranno inevitabili. La disoccupazione sicuramente non diminuirà con la stessa rapidità con cui è aumentata e ciò rappresenterà un freno importante per la domanda aggregata per diverso tempo. Inoltre, l’attività in certi settori impiegherà molto tempo a tornare alla normalità ed è probabile che aumentino i default, in particolare nell’ambito della old economy”. Dowding ritiene che alla luce di questo scenario sia difficile immaginarsi a giugno ritorni simili a quelli visti negli ultimi due mesi.

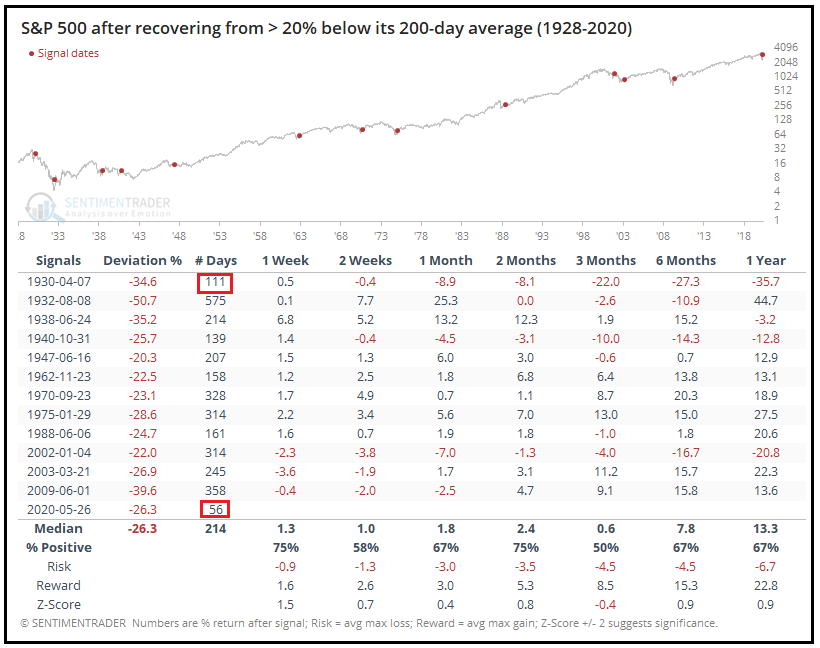

La risalita dei mercati negli ultimi due mesi è stata impressionante, tanto quanto il crollo precedente. Sentimentrader.com ha analizzato tutte le volte che uno storno è stato così rapido e violento da implicare una discesa di oltre il 20% sotto la media mobile a 200 giorni, ed è andato a guardare quanto ha impiegato l’S&P 500 a recuperare. Nell’ultimo secolo gli episodi sono stati 13 e il tempo medio di recupero è stato di 214 giorni. Adesso il recupero da un -26% è avvenuto in appena 56 giorni, ossia un quarto della media e la metà del precedente record, 111 giorni. Sentimentrader osserva inoltre che dopo questi recuperi, i ritorni dell’indice entro 3 mesi sono stati inferiori alla media, ma a medio termine sono migliorati.

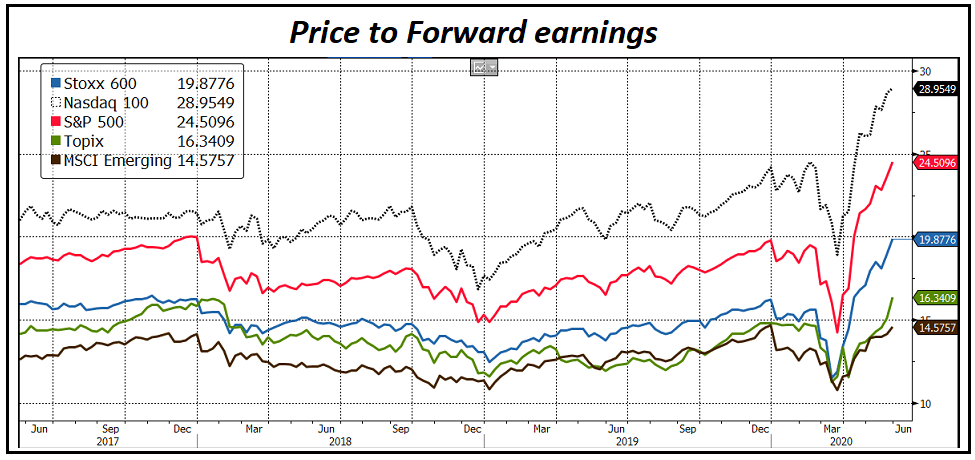

Come mai il recupero è stato così rapido? La violenza del crollo, uno dei più bruschi della storia, è sicuramente una spiegazione. “Ma i recuperi sono sempre più lenti. A mio parere il fattore principale è sempre lo stesso, che sta supportando oltre i meriti gli asset e mantenendoli su valorizzazioni elevatissime secondo i comuni standard. L’enorme erogazione di stimolo monetario e fiscale, che spinge l’azionario, a 2 mesi dall’inizio di una recessione che durerà forse ancora trimestri, a trattare su multipli da bolla”, argomenta Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr, che sottolinea come rispetto ai catastrofismi di un mese fa lo scenario sia cambiato radicalmente con l’epidemia vista abbastanza benigna nonostante a livello globale i contagiati continuino a crescere (giovedì il maggior numero globale di nuovi infetti, 116.304).

La conseguenza di tutto ciò è che l‘azionario globale risulta sempre più caro in relazione alle sue prospettive di redditività. “I multipli dei principali indici sono su livelli superati solo nel corso della bolla tecnologica di inizio millennio”, avverte Sersale. L’S&P 500 è arrivato a 24 volte gli utili attesi, l’Eurostoxx 50 a 20 volte, il Nasdaq a 29.

Si può valutare i mercati anche considerando altri parametri. Ad esempio paragonare il dividend yield ai rendimenti dei governativi che permette di apprezzare il premio al rischio dell’azionario assai di più. “Ma questo è stato vero per anni in Europa, non avvantaggiando affatto l’azionario continentale rispetto a quello USA, che se la vedeva coi rendimenti del treasury”, precisa Sersale che valuta che in assenza di un esplosione degli utili nel 2021, e/o un calo assai inferiore alle attuali stime nel 2020, un ritorno dell’azionario ai livelli pre crisi implica un totale scollamento dei prezzi dalla redditività dell’asset.