Fed e tassi: rialzo record da bolla dot-com, ma niente trauma hawkish da Powell. Con inflazione hot solo rimandato?

Nessun trauma hawkish da parte della Fed di Jerome Powell

: e questo, per i mercati, non è poco.

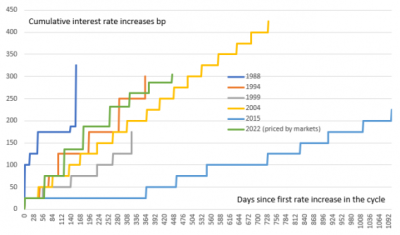

Si spiega così il rally poderoso che Wall Street ha messo a segno dopo l’annuncio sui tassi, che sono stati alzati di mezzo punto percentuale (+50 punti base) al nuovo range 0,75%-1%. Si tratta della stretta monetaria più forte degli ultimi 20 anni, dal 2000, ovvero dai tempi dello scoppio della bolla dot-com, che conferma la lotta della banca centrale Usa contro l’inflazione galoppante.

La mossa era stata ampiamente scontata dai mercati, cauti piuttosto di fronte alla possibilità di svolte ancora più da falco da parte di Powell & Co. Svolte che però non ci sono state. Anzi, una sorpresa positiva è arrivata proprio con le parole di Jerome Powell che, pur ripetendo che l’inflazione “è davvero troppo alta”, ha rassicurato i mercati, affermando che una stretta di 75 punti base “non è qualcosa che la Commissione sta considerando in modo attivo”.

Piuttosto, il numero uno della banca centrale americana ha indicato l’intenzione di continuare ad alzare i tassi, anche nelle prossime riunioni, di 50 punti base.

L’entusiasmo si è però sfiammato in modo significativo, mentre la comunità degli analisti guarda già alle prossime strette in cantiere. Va detto che ieri, così come da attese, la Fed ha indicato anche l’intenzione di iniziare a ridurre il bilancio monstre da $9 trilioni, gonfiato dai suoi precedenti acquisti di Treasuries e altri asset.

Come?

Nel modo seguente: a partire dal 1° giugno, la Fed procederà a una riduzione di $30 miliardi dei Treasuries acquistati e a un taglio degli asset garantiti dai mutui presenti nel suo bilancio per un ammontare di $17,5 miliardi al mese.

Il Quantitative Tightening prenderà dunque il via con uno smobilizzo complessivo di $47,5 miliardi di asset al mese, per tre mesi, passati i quali l’istituzione scaricherà al mese $60 miliardi di Treasuries e $35 miliardi degli asset legati ai mutui, per un totale di $95 miliardi. Anche su questo fronte, nessuna sorpresa, visto che l’importo corrisponde a quanto previsto dagli economisti.

Powell ha mostrato in ogni caso tutta l’intenzione di proseguire nel processo di normalizzazione della politica monetaria Usa, per contrastare un tasso di inflazione schizzato fino all’8,5%.

“L’inflazione è davvero troppo alta, e noi dobbiamo comprendere la sofferenza che sta provocando”. Per questo, “stiamo agendo velocemente per farla scendere”, ha detto il banchiere centrale nella conferenza stampa successiva all’annuncio sui tassi. Powell fa fatto notare che il peso dell’inflazione sta ricadendo soprattutto sulle fasce della popolazione con i redditi più bassi. Di conseguenza, “ci impegnamo con forza a ripristinare la stabilità dei prezzi”.

Smentite le previsioni di chi teme che gli Stati Uniti finiscano in recessione.

“L’economia americana è molto solida e ben posizionata a gestire una politica monetaria più restrittiva – ha continuato Powell, aggiungendo di stimare un “soft landing”, dunque un atterraggio morbido dell’economia, contrariamente a chi parla sempre più spesso dell’opposto, ovvero di “hard landing”.

LEGGI

Fed, Sersale (Anthilia): sollievo mercati con no sorprese hawkish

Così ha commentato la mossa della Fed Giuseppe Sersale, Strategist di Anthilia Capital Partners Sgr, parlando del “piatto forte” della seduta di ieri, ovvero della stretta monetaria di 50 punti base da parte della Fed:

“Alle 20 l’annuncio – si legge nella sua newsletter ‘Lampi di colore’ – 50 bps di rialzo, come da larghissime attese. Idem l’annuncio dell’inizio della riduzione del bilancio FED dal primo di giugno, con la modalità precisata in 95 miliardi al mese lasciati scadere (60 treasury e 35 mortgages) ma per i primi 3 mesi a metà importo. Nello statement trovano posto anche la dichiarazione che l’attenzione per l’inflazione è massima, e che lo scenario attuale richiede rialzi continuati dei tassi. Ma anche che l’attività economica si è leggermente assestata nel primo trimestre. Un accenno al possibile impatto sulle catene di distribuzione del Covid in Cina. La Conference (conferenza stampa di Powell) ha aggiunto poco: l’economia va bene, può sopportare un tightening che ha la funzione di riportare l’inflazione al target. C’è un elevata probabilità di raffreddare l’economia senza entrare in recessione. I prossimi 2 FOMC vedranno probabilmente 50 bps di rialzo, e poi si vedrà. Quando l’inflazione comincerà a rallentare passeranno a rialzi da 25 bps. Ma rialzi da 75 bps al momento non sono presi in considerazione”.

Sersale ha commentato la reazione dei mercati:

“Il quadro è sostanzialmente in linea con le attese. Gli elementi possibilmente dovish sono l’esclusione del rialzo da 75 bps e l’idea che quando l’inflazione darà segni di rallentamento anche loro lo faranno. A fronte di ciò la reazione del mercato è estremamente positiva. L’azionario sale forte, i rendimenti scendono con le scadenze brevi a guidare il movimento, e sul Dollaro arrivano forti prese di beneficio, contro tutti i cross. Come mai tanto sollievo?”, si chiede lo strategist, rispondendo: “Ritengo che sia in parte un effetto dell’assenza di sorprese “hawkish” nel FOMC, e in parte effetto di un positioning molto difensivo, legato al timore degli investitori di incappare nelle suddette sorprese, e alla tremenda performance degli assets (Bonds, borse USA e cross su Dollaro) dell’ultimo periodo, che avranno causato un oceano di stops e di pessimismo, ampiamente documentato di recente. (..) Quello che mi aspetto è che l’azionario USA recuperi ancora in relativo contro quello europeo e globale”.

Fed, ING: non escludiamo stretta da 75 pb a giugno

Ma cosa vedono, al momento, i mercati e altri economisti?

“Nessuna sorpresa – ha commentato alla Cnbc Collin Martin, strategist della divisione di reddito fisso di Charles Schwab – Siamo un po’ meno aggressivi nelle nostre aspettative, rispetto ai mercati. Crediamo che un altro rialzo di 50 punti base a giugno sia probabile.. e crediamo che l’inflazione sia vicina a testare il picco. E se ci sara qualche segnale di inflazione al picco e successivamente di un suo rallentamento, crediamo che la Fed avrà un po’ di margini per iniziare a rallentare” la politica monetaria restrittiva.

Cosa scontano i mercati? Secondo i dati di CME Group, al momento si prezzano tassi che, entro la fine dell’anno, saliranno al range compreso tra il 2,75% e il 3%.

Qualche economista è più hawkish, come nel caso degli esperti di ING: James Knightley, capo economista della divisione internazionale, Padhraic Garvey, responsable della divisione delle Americhe e Francesco Pesole, strategist del mercato forex.

A loro avviso, i tassi Usa saliranno fino al picco del 3,25%, viste “le prospettive sull’inflazione, che sono molto più ostinate rispetto ai cicli precedenti”.

A dispetto delle rassicurazioni di Powell, ING non è poi così convinta che la Fed non procederà a una stretta di 75 punti base.

“Non escludiamo un aumento dei tassi di 75 punti base a giugno“. E questo anche perchè “le minute della Fed relative alla riunione del Fomc di marzo hanno ammesso che, se non fosse stato per l’incertezza provocata dall’invasione dell’Ucraina da parte della Russia, la banca centrale avrebbe probabilmente alzato i tassi di 50 punti base, e non di 25 punti base (come è avvenuto lo scorso 16 marzo, quando i tassi Usa sono stati alzati per la prima volta dal 2018)”.

Di conseguenza, “la mossa di oggi (ieri per chi legge), pari a 50 punti base, seguita da un rialzo di 75 punti base a giugno, permetterebbe alla Fed di rimettersi al passo, assicurandosi una posizione più tranquilla”.

Di conseguenza, “la mossa di oggi (ieri per chi legge), pari a 50 punti base, seguita da un rialzo di 75 punti base a giugno, permetterebbe alla Fed di rimettersi al passo, assicurandosi una posizione più tranquilla”.

Sul rischio che la banca centrale Usa sia costretta alla fine a fare un brusco dietrofront, dunque a tagliare i tassi, gli economisti di ING affermano di non credere in una recessione.

Allo stesso tempo, “se la Fed dovesse muoversi velocemente verso un territorio restrittivo dei tassi e la crescita (del Pil) rallentare in modo significativo, con l’inflazione andare verso il target, allora il cambio di rotta potrebbe essere repentino”.

Viene ricordato che, “tra il 1970 e il 2000 la durata media di tempo tra l’ultima stretta monetaria di un ciclo e il primo taglio dei tassi era stata di appena tre mesi. Negli ultimi 20 anni, (la lunghezza) è stata di tre trimestri”.

Dunque, “al momento prevediamo che i tassi toccheranno il picco nel primo trimestre del 2023, portando la Fed a muoversi verso un ambito più neutrale a partire dal quarto trimestre del 2023″.

ING indica anche che è importante, affinché la Fed dimostri di avere il controllo sulle aspettative sull’inflazione, che il livello delle stesse scenda in area 2,5%. Il rischio però è che le aspettative arrivino a superare il 3%. “Nel caso in cui ciò accadesse, verrebbero avallate le motivazioni di un rialzo dei tassi di 75 punti base“.

Per ora non c’è stato alcuno sforamento in questo senso, ma gli economisti di ING hanno tutta l’intenzione di abbassare la guardia.