Eni: risultati sopra attese. Dopo la rottura, titolo è al test della ex trend line rialzista (analisi fondamentale e tecnica)

Eni archivia il quarto trimestre 2017 sopra le attese degli analisti e con risultati in netto progresso a/a. Il Cda proporrà dividendo invariato rispetto all’anno precedente e pari a 0,8 euro per azione. Indebitamento finanziario netto a 10,92 miliardi in forte calo a/a.

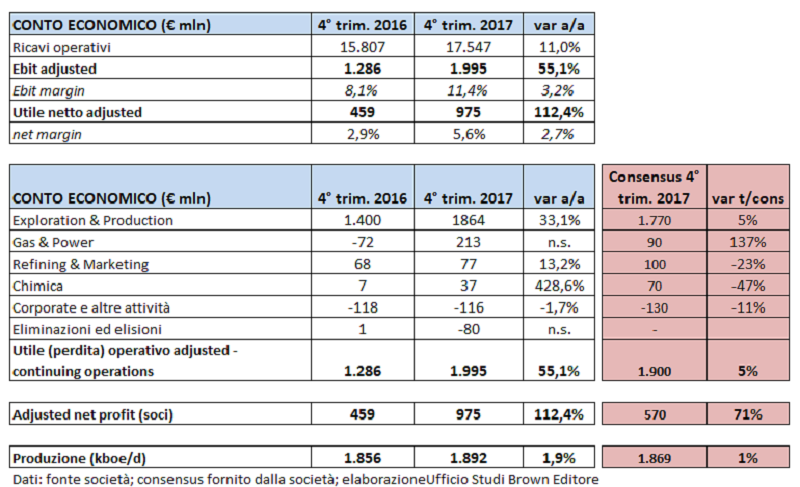

Il quarto trimestre del 2017 di Eni si chiude registrando un miglioramento marcato dei principali aggregati economici rispetto al pari periodo 2016, e risultati sono sopra il consensus.

I ricavi operativi nel trimestre aumentano del 11% a 17.547 milioni, beneficiando principalmente del miglioramento dello scenario petrolifero. Il prezzo medio dell’oro nero a/a infatti è passato da 44,56 usd/barile a 57,64 usd/barile (+29,4% a/a) e quello del gas naturale da 123,66 a 137,2 usd/migliaia di metri cubi (+10,9% a/a).

L’Ebit adjusted a 1.995 milioni è in forte progresso a/a rispetto ai 1.286 milioni del 2016 (+55,1% a/a; +5% t/cons), grazie all’eccellente performance della E&P, trainata dalla ripresa dello scenario petrolifero e dalla crescita produttiva. Solida la performance degli altri settori di business. La divisione G&P è a 213 milioni (in forte progresso sul rosso di 72 milioni del pari periodo dello scorso anno), per effetto dell’accelerazione registrata nel quarto trimestre ed ha traguardato con un anno di anticipo l’obiettivo di un risultato strutturale positivo. I principali driver sono stati la rinegoziazione dei contratti di approvvigionamento long-term, la riduzione dei costi di logistica e altre ottimizzazioni. I business della raffinazione e della chimica hanno conseguito un incremento dell’utile operativo del 52% rispetto al quarto trimestre 2016 in uno scenario meno favorevole rispetto ai precedenti trimestri, per effetto delle azioni di riduzione del margine di breakeven e di un assetto impiantistico ottimizzato.

L’utile netto adjusted ammonta a 975 milioni, contro 459 milioni del pari periodo (+112,4% a/a; +71% a/a t/cons), dovuto all’incremento della redditività operativa e alla

riduzione di 9 punti percentuali del tax rate (dal 58% al 49%). Tale riduzione è dovuta alla migliorata redditività della E&P che ha consentito una maggiore fiscalizzazione dei costi riconosciuti anche nei contratti di PSA, nonché ha ridotto l’incidenza dei costi non deducibili.

L’indebitamento finanziario netto al 31 dicembre 2017 è pari a 10,92 miliardi, che rispetto al dato al 31 dicembre 2016 (14,78 miliardi) è in forte calo, per effetto della gestione e della finalizzazione delle dismissioni relative al Dual Exploration Model e ad asset minori (attività retail in Belgio).

Il flusso di cassa netto da attività operativa del quarto trimestre è stato di circa 3,3 miliardi (+74 milioni a/a), mentre il free cash flow ammonta a 3,8 miliardi, da 1,6 miliardi del pari periodo 2016.

Il Cda intende proporre all’Assemblea degli azionisti, che si terrà in un’unica convocazione il 10 maggio 2018, la distribuzione di un dividendo di 0,80 euro per azione

(0,80 euro nel 2016) di cui 0,40 euro distribuiti nel settembre 2017 a titolo di acconto. Il dividendo a saldo di 0,40 euro per azione sarà messo in pagamento a partire dal 23 maggio 2018 con stacco cedola il 21 maggio 2018.

Il management ha specificato che le prospettive del business e i principali target industriali e finanziari a medio termine saranno illustrati nella Strategy Presentation sul piano strategico 2018-2021 prevista il 16 marzo 2018. In ogni caso per il 2018 il management si aspetta una crescita della produzione di idrocarburi del 3%, un consolidamento della redditività per il G&P con guidance su Ebit adjusted pari a 0,3 miliardi. Nel R&M il cda si attende un margine di raffinazione di breakeven a circa 3 $/barile a fine 2018 grazie a nuove ottimizzazioni supply e assetti. Gli investimenti dovrebbero ammontare a 8 miliardi.

Analisi Tecnica

Con la pubblicazione dei risultati del quarto trimestre 2017, il titolo ha aperto in gap up e si è riportato subito sulla trend line rialzista di lungo corso, ovvero quella descritta dai minimi del 11 febbraio 2016 e 28 agosto 2017. Trend che oggi funge da resistenza dinamica. Di fatti, importante sarà il superamento di tale livello psicologico con volumi, perché altrimenti questo movimento partito dal minimo raggiunto il 14 febbraio potrebbe essere solo un pull back. Cosa che, visto il comportamento attuale del titolo, che ha già chiuso il gap, non è per nulla da escludere e che anche RSI sembra suggerire.

Un’ipotesi che si rafforzerebbe sul superamento al ribasso del supporto statico a 13,62 euro (tratteggiato sul grafico). A quel punto il primo supporto sarebbe a 13,42 euro, dove si colloca anche il 50% del ritracciamento di Fibonacci. In caso di rottura di tale livello la soglia psicologica dei 13 euro sembra l’approdo più probabile del titolo.

In caso invece di superamento al rialzo della resistenza dinamica su citata, 14 euro rappresenterebbe la prima resistenza importante, ovvero il ritracciamento del 38,2% di Fibonacci.