Draghi e Borse: i suoi discorsi da soli valgono un corposo +11,8% per Piazza Affari

29 Ottobre 2015 14:50

Il mese di ottobre si avvicina alla conclusione con rialzi vicini alla doppia cifra per i principali listini azionari sostenuti dall’affievolirsi delle tensioni sul fronte Cina, stretta Fed meno vicina e anche avvio positivo della stagione delle trimestrali. Tra i fattori trainanti c’è poi indubbiamente l’effetto Draghi con il numero uno della Bce che ha alimentato con le sue parole le attese per ulteriori misure di stimolo monetario già dal prossimo meeting di dicembre.

L’Eurostoxx 50 segna da inizio mese un progresso percentuale di oltre il 9%, di cui circa la metà sono arrivati proprio dopo le parole di Draghi del 22 ottobre (quel giorno le Borse Ue sono salite di oltre il 2%).

I discorsi di Draghi sono sempre più un appuntamento chiave per l’umore delle Borse europee e sovente le sorprese in arrivo dall’ex governatore di Bankitalia sono accolte con favore dai mercati a partire dal “faremo tutto per salvare l’euro” del luglio 2012 che segnò un punto di svolta nella crisi del debito sovrano.

Piazza Affari amplia effetto Draghi

A mettere nero su bianco l’importanza dell’effetto Draghi sulle Borse è uno studio pubblicato oggi da Prometeia che quantifica in circa +8% la componente “anomala” dei guadagni dei listini europei rispetto all’andamento del mercato globale attribuibile proprio a Draghi.

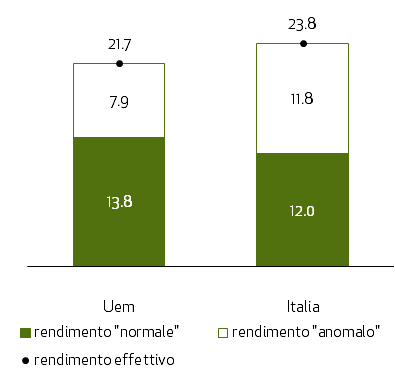

Prometeia ha guardato l’andamento dei rendimenti azionari nei giorni delle conferenze stampa successive alle riunioni del Consiglio direttivo della Bce a partire dal novembre 2011, mese dell’insediamento di Draghi, e di qualche altro discorso ufficiale per un totale di 47 interventi di Draghi. E nei giorni degli eventi considerati gli indici azionari dell’Uem hanno complessivamente guadagnato il 21,7%, di cui l’8% è rappresentato dalla componente “anomala” e la restante parte dall’andamento del mercato globale. Gli effetti sono stati più marcati per il mercato azionario italiano, che ha guadagnato complessivamente il 23,8%, di cui circa la metà (11,8%) imputabile all’effetto “annuncio”.

Scomposizione dei rendimenti totali sugli indici azionari nei giorni dei meeting/discorsi della Bce da novembre 2011

* Differenza tra rendimenti osservati e rendimenti normali; rendimenti normali calcolati applicando i parametri del modello di mercato stimato sul campione fino a luglio 2007.

Fonte: elaborazioni Prometeia su dati Thomson Reuters.

A scaldare gli investitori sono soprattutto gli annunci su QE & co.

“I mercati hanno accolto con favore le parole di Draghi soprattutto quando sono state annunciate o ipotizzate misure espansive “non convenzionali”, rimarca lo studio di Prometeia. Considerando infatti solo i meeting e alcuni discorsi ufficiali in cui Draghi ha fatto esplicito riferimento a misure espansive “non convenzionali” (17 eventi), è più alta la quota dei rialzi nei rendimenti degli indici azionari che può essere ricondotta alle “sorprese positive” contenute nelle parole di Draghi. Questo è vero soprattutto per l‘indice italiano, con un guadagno complessivo del 24% di cui il 16,5% riconducibile a un effetto Draghi.

Non sono comunque mancati “effetti sorpresa” negativi, anche se pochi, come per esempio durante il meeting Bce di inizio agosto 2012 quando, a circa una settimana dal “whatever it takes”, i mercati si aspettavano qualcosa in più di una semplice ipotesi di Omt, poi ufficialmente annunciata nel mese successivo. Il calo imputabile all’evento è stato del 3,6% e con i due effetti sorpresa negativi dovuti all’annuncio delle Ltro di dicembre 2011 e al mancato annuncio del QE a dicembre dello scorso anno rappresentano le perdite più marcate di tutto il campione di eventi (convenzionali e non).

Prossimo Draghi-day il 3 dicembre

Dopo le parole di Draghi del 22 ottobre, il prossimo 3 dicembre “è diventata sicuramente una data carica di aspettative sul QE2 che potrebbe essere, almeno inizialmente, ampliato anche attraverso una riduzione del tasso, già negativo, sui depositi delle banche commerciali detenuti presso la Bce, una manovra solitamente convenzionale, ma che permetterebbe di includere nel programma di acquisto anche titoli che hanno un rendimento a scadenza inferiore a -0,20%”, conclude Prometeia domandandosi se anche in tale data Draghi sarà ancora una volta in grado di “sorprendere” positivamente i mercati.