Debito, Upb: ecco di quanto balzerebbe spesa interessi con nuovo shock spread

L’UPB (Ufficio parlamentare di bilancio), ha calcolato quali sarebbero le conseguenze sulla spesa per interessi che l’Italia dovrebbe pagare sul proprio debito, se si verificasse uno shock da spread simile a quello avvenuto nel 2011. La conclusione a cui è arrivata l’analisi non promette nulla di buono per le casse dell’Italia:

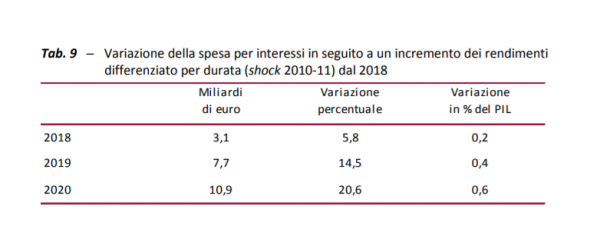

Nello sviluppare un modello di previsione e analisi della spesa per interessi sul debito pubblico, che consente di stimare l’impatto dei principali fattori che ne influenzano la dinamica (tassi, composizione delle emissioni, fabbisogno), l’UPB calcola che, nel periodo compreso tra il 2018 e il 2020, in caso di crisi da spread simile a quella di sei anni fa (stavolta alimentata magari dal mix incertezza politica- fine del programma di Quantitative easing della Bce) la spesa per interessi che l’Italia dovrebbe accollarsi sarebbe di 21,7 miliardi, così spalmata: 3,1 miliardi nel 2018, 7,7 miliardi nel 2019, 10,9 miliardi nel 2020, come si evince da questa tabella.

In questo caso l’Upb fa una simulazione su cosa accadrebbe alla spesa per interessi italiani nel caso in cui si assistesse a “un incremento dei rendimenti differenziato per durata (shock 2010-11) dal 2018″

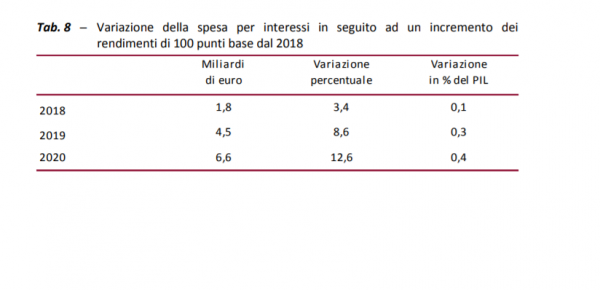

Il risultato è diverso, simulando uno shock di 100 punti base su tutta la curva dei rendimenti (a partire da gennaio 2018 e per tutto il periodo di previsione del Documento di economia e finanza (DEF), quindi fino al 2020).

Come si evince dalla tabella 8 “la spesa incrementerebbe di circa 1,8 miliardi nel primo anno (+3,4 per cento della spesa), 4,5 miliardi nel secondo (+8,6 per cento) e 6,6 nel 2020 (+12,6 per cento).

L’incremento del fabbisogno risultante sarebbe rispettivamente di 0,1, 0,3 e 0,4 punti di PIL.

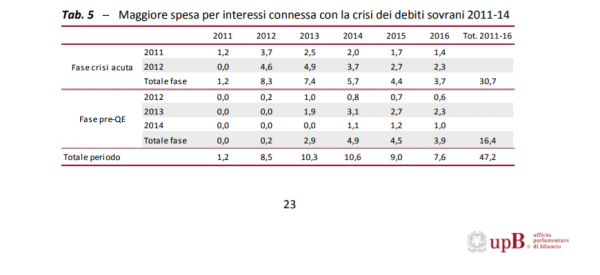

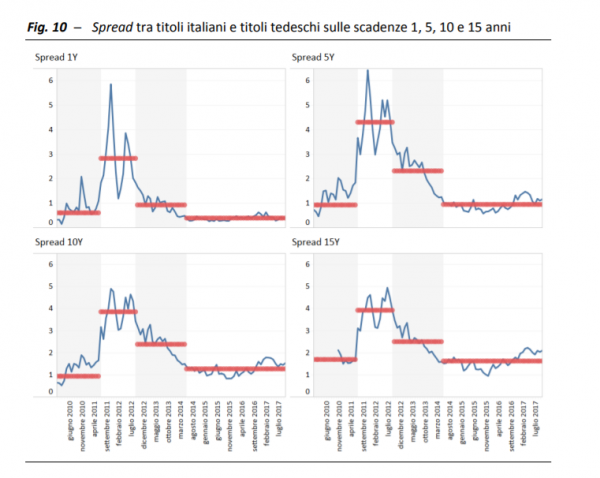

Nell’analizzare il trend dello spread tra BTP e Bund con diverse scadenza, l’UpB ha identificato quattro fasi, tra il 2011 e il 2016.

- periodo pre-crisi: da gennaio a giugno 2011

- periodo crisi acuta: da luglio 2011 a settembre 2012;

- periodo pre-QE: da ottobre 2012 a maggio 2014;

- periodo post-QE: da giugno 2014 fine alla fine dell’anno 201617

Nell’analisi si ricorda di fatto che, “per la fase di crisi acuta l’aggravio maggiore si registra negli anni 2012 e 2013, per 15,7 miliardi complessivi (ovvero circa un punto percentuale di PIL);

• per la fase pre-QE l’incremento della spesa risulta minore nei singoli anni (picco nel 2014 a 4,9 miliardi, circa 0,3 per cento di PIL);

• l’incremento dei tassi riscontrato nelle fasi di crisi continua a manifestarsi ancora oggi; nel complesso l’effetto al 2016 è di circa 7,6 miliardi (circa 0,5 per cento di PIL). Infatti, nonostante si sia avuta una progressiva riduzione dei tassi all’emissione dal 2013, sulla spesa degli anni successivi continuano ad impattare i titoli a medio-lungo termine emessi a tassi più alti negli anni precedenti. L’impatto sulla spesa attuale risulta comunque in parte mitigato dalla strategia di emissione che ha ridotto il peso dei titoli a lungo termine nella fase acuta di incremento dei tassi, come mostrato nel paragrafo precedente.

• nel complesso la maggiore spesa connessa con la crisi acuta 2011-12 rispetto allo scenario post-QE sarebbe pari a circa 30,7 miliardi negli anni 2011-16, mentre quella relativa alla fase pre-QE varrebbe circa 16,4 miliardi, per un totale di 47,2 miliardi di spesa aggiuntiva”.

Nel complesso, dall’analisi dell’Ufficio parlamentare del Bilancio emerge che “la crisi ha comportato nel periodo 2011-2016 una maggior spesa per interessi di circa 47 miliardi, circa 31 dei quali relativi alla fase acuta e 16 miliardi in quella successiva”. Inoltre, il peso della crisi ha continuato a farsi sentire anche nel 2016, con “l’eredità della crisi” che ha “pesato ancora per circa 7,6 miliardi complessivi).

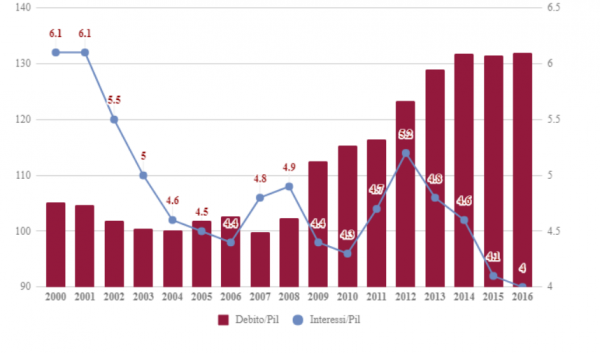

Da segnalare che, “fino alla prima decade degli anni Duemila, l’Italia ha beneficiato delle riduzione dei tassi a livello globale e della progressiva convergenza degli spread a livello europeo. Successivamente, in corrispondenza della crisi dei debiti sovrani, i tassi sul debito italiano hanno scontato il maggior rischio-paese. L’intervento della Banca Centrale Europea (BCE) e l’adozione del Quantitative Easing (QE) ha reso possibile una riduzione dei tassi tale da portare a un minimo storico la spesa per interessi sul PIL”.

Ma gli interrogativi aumentano, visto che proprio il prossimo giovedì 26 ottobre, in occasione della riunione del Comitato direttivo della Bce, Mario Draghi potrebbe annunciare il via ufficiale al tapering del QE.