Countdown a trimestrale e nuovo piano di Banco BPM: Castagna atteso al varco, si scommette ancora su M&A con UniCredit

Grande attesa per Banco BPM, la banca guidata da Giuseppe Castagna che tra qualche ora presenterà i risultati di bilancio del terzo trimestre e il piano industriale 2021-2024.

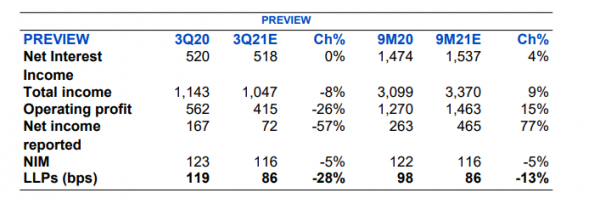

Gli analisti di Equita SIM hanno snocciolato la loro preview.

L’utile netto del terzo trimestre di Banco BPM è atteso in calo del 57% su base annua, a 72 milioni di euro, rispetto ai 167 milioni del terzo trimestre del 2020; per i primi nove mesi del 2021, le previsioni sul net income sono di 465 milioni di euro, in crescita del 77% rispetto ai 263 milioni dei primi nove mesi del 2020.

Guardando al piano industriale 2021-2024 che sarà presentato domani da Castagna, Equita SIM prevede un utile netto 2024 di 774 milioni (con eps di 49 centesimi), pari ad un ROTE del 6,3% con costo del rischio medio nell’arco del piano di 62 punti base, in calo dunque rispetto agli 89 punti base del 2021, e un C/I ratio a fine piano al 57% , rispetto al 59% nel 2020 e in linea con il 2021.

Guardando al piano industriale 2021-2024 che sarà presentato domani da Castagna, Equita SIM prevede un utile netto 2024 di 774 milioni (con eps di 49 centesimi), pari ad un ROTE del 6,3% con costo del rischio medio nell’arco del piano di 62 punti base, in calo dunque rispetto agli 89 punti base del 2021, e un C/I ratio a fine piano al 57% , rispetto al 59% nel 2020 e in linea con il 2021.

Banco BPM: attesa per il nuovo piano di Castagna. L’outlook di Equita

Si prevedono “target intermedi in termini di redditività che possano fornire maggiore visibilità sul raggiungimento degli obiettivi del piano e un focus sulla remunerazione degli azionisti“.

A tal proposito, il payout medio è stimato al 40% e i dividendi cumulati a circa 770 milioni nel triennio.

A tal proposito, il payout medio è stimato al 40% e i dividendi cumulati a circa 770 milioni nel triennio.

Il CET1 ratio è atteso in lieve rialzo al 13%, rispetto al 12,9% del secondo trimestre del 2021, “senza includere il possibile acquisto delle JV assicurative con Coveà e Cattolica”.

Da segnalare che Equita SIM ha un rating “buy” sul titolo Banco BPM, con target price a 3,2 euro, rispetto alla chiusura di 2,8 euro della sessione di ieri.

Banco BPM è tra le banche più chiacchierate di Piazza Affari quando salta fuori il caldo tema del risiko bancario, dunque delle operazioni di fusione e di acquisizione tra banche italiane: il suo nome è stato accostato più di una volta al dossier Mps-UniCredit che, come annunciato lo scorso 24 ottobre dal Mef – maggiore azionista della banca senese – e dalla banca guidata da Andrea Orcel, è finito con il naufragare.

Il matrimonio salva-Monte non si farà: diverse volte indiscrezioni di mercato hanno ricordato tra l’altro come la vera preda di Orcel non fosse Monte dei Paschi, ma proprio Piazza Meda.

Di recente, insieme a Bper, il titolo ha segnato però una performance decisamente negativa dopo la notizia sulle DTA: le agevolazioni fiscali pro-M&A sono state sì prorogate con la legge di bilancio del 2022, ma non è mancata una brutta sorpresa.

Detto questo, qualche giorno prima, bel commentare il flop dei negoziati tra Mps e UniCredit, gli analisti di Morgan Stanley avevano scritto che, con le nozze ormai saltate, per UniCredit riemergeva “la prospettiva di una fusione con Banco Bpm”. Fusione, veniva specificato, che avrebbe offerto “simil, se non più grandi benefici“.

D’altronde, a parlare era stato lo stesso mercato visto che, all’indomani della notizia dello stop delle trattative tra Mps e Piazza Gae Aulenti, Piazza Affari non ci aveva pensato due volte a premiare il titolo Banco BPM.

Ancora prima, in attesa del piano industriale ormai in dirittura d’arrivo, Jefferies aveva premiato l’azione, avviando alla metà di ottobre la copertura con rating buy e prezzo obiettivo a 3,5 euro, con un potenziale upside del 30% circa rispetto ai livelli a cui oscillava. Il broker statunitense aveva commentato il giudizio perlando dell’opportunità di Banco BPM di internalizzare il business assicurativo.

Banco BPM: cosa dirà l’AD Castagna su ipotesi M&A?

Sarà molto importante prestare attenzione alle parole che l’AD Giuseppe Castagna proferirerà nelle prossime ore in merito alle possibilità di un risiko.

L’AD ha spiazzato infatti i mercati alla fine di settembre, indicando come l’M&A non fosse più una priorità. A soffrire in Borsa era stato soprattutto il titolo Carige – banca ancora in cerca di un partner – dopo che Castagna aveva chiarito: “Parliamo di una regione (la Liguria) dove siamo già il secondo gruppo, con il marchio Banco di Chiavari e della Riviera Ligure. Del resto, Carige, con 20 miliardi di attivi, non sarebbe per noi un’operazione trasformativa. Infine, abbiamo esperienza di operazioni di ristrutturazione e sappiamo che il mercato le apprezza soltanto quando sono completamente concluse”.

Intanto da Reuters sono arrivate alcune indiscrezioni sul piano industriale della terza banca italiana Banco BPM: in particolare due fonti hanno riferito che l’istituto non avrebbe pianificato alcun licenziamento nel suo nuovo piano.