Bce e il triste primato dell’Italia: quel differenziale tra interessi e crescita che si conferma eccezione

Triste primato per l’Italia: in un approfondimento contenuto nel Bollettino della Bce, il paese torna triste protagonista con un differenziale che, nel suo caso, si conferma eccezione nel blocco dell’Eurozona.

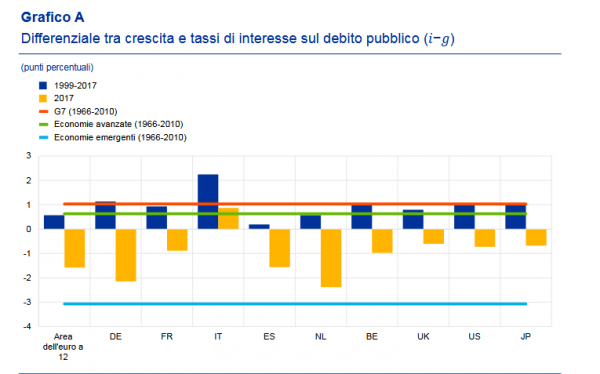

E’ l’altro spread, così si potrebbe dire, che preoccupa Francoforte. Non il differenziale tra i tassi dei BTP e quelli dei Bund, ma il differenziale tra gli interessi sul debito pubblico e il tasso di crescita nominale del Pil.

Di fatto, l’Italia è l’unico paese dell’area euro a presentare un costo del debito pubblico superiore al tasso di crescita nominale del prodotto interno lordo. Come dire: più che crescere, il paese paga gli interessi su un debito già mostruoso che di per sé è un’ostacolo alla crescita e all’appetibilità dei suoi asset.

Lo spread tra i due parametri, viene fatto notare, è negativo in tutti gli altri paesi dell’area euro, a eccezione dell’Italia e le previsioni non sono di buon auspicio, in quanto si prevede che questo differenziale si confermerà negativo in Eurozona anche nel 2019 e nel 2020, a eccezione, ancora, dell’Italia.

In caso, come quello dell’Italia, di un differenziale positivo tra tasso di interesse e tasso di crescita del Pil – che indica praticamente che il tasso di interesse cresce a velocità maggiore rispetto al ritmo di espansione dell’economia – la riduzione o stabilizzazione del rapporto debito pubblico/Pil implica la necessità che ci sia un avanzo fiscale primario.

Il punto, spiega la Bce è quanto più è elevato il debito iniziale, tanto più l’avanzo primario deve essere alto.

Nell’analisi contenuta all’interno del Bollettino economico della Bce e stilata da Cristina Checherita-Westpha, intitolata “Differenziale fra crescita e tassi di interesse e dinamica del debito pubblico”, si legge ancora:

“Nell’area dell’euro, gli attuali bassi valori dei differenziali tra crescita e tassi di interesse sul debito pubblico non devono essere intesi come un incentivo a innalzare i livelli di debito, in particolare laddove i margini di bilancio sono limitati. Un debito pubblico elevato pone notevoli sfide economiche. Se da un lato spesa pubblica e investimenti efficienti possono incrementare il potenziale di crescita di un paese nel medio termine e attenuare gli effetti ciclici negativi di una fase di rallentamento economico, gli attuali livelli di debito elevati in molte economie stanno ostruendo questi canali, in particolare la capacità di attuare politiche di bilancio anticicliche nelle fasi di congiuntura sfavorevole. I rischi di carattere nazionale e internazionale per le policy e l’economia richiedono politiche in grado di limitare le vulnerabilità dei paesi”.

Viene rilevato anche che “se il tasso di interesse ha evidenziato una chiara tendenza al ribasso a partire dagli anni ’80 del Novecento, in qualche misura ciò si applica anche al tasso di crescita del PIL. In particolare, a partire dagli anni ’80 del Novecento i tassi di interesse reali nelle economie avanzate hanno cominciato a scendere e, all’indomani della crisi finanziaria mondiale, hanno toccato livelli eccezionalmente bassi. Questo andamento è stato spesso associato a un calo del tasso di interesse stimato naturale o neutrale, che a sua volta viene collegato, in molti studi, a un calo della crescita del prodotto potenziale. Rimane pertanto aperta la questione sull’evoluzione della differenza tra le due variabili e, nello specifico, sul differenziale che si applica all’indebitamento della pubblica amministrazione”.

Bce: oltre a differenziale, il report sulla vigilanza bancaria

Oggi la Bce ha pubblicato anche il rapporto annuale sulla vigilanza bancaria.

Nella prefazione le parole del numero uno Mario Draghi, che continua a spingere sulla necessità che le banche dell’area euro proseguano nella loro attività di pulizia dei bilanci, sfoltendo il carico dei crediti deteriorati.

Draghi sottolinea che la capacità di tenuta del sistema bancario europeo è aumentata.

“I coefficienti di CET1 delle banche sono aumentati, passando dall’11,3 per cento alla fine del 2014 al 14,1 per cento nel 2018. In questo stesso periodo sono stati fatti progressi nella riduzione delle attività deteriorate ereditate dal passato, con una riduzione dei crediti deteriorati pari a circa 300 miliardi di euro. Anche la raccolta e la liquidità sono più stabili ora che in passato”.

Detto questo, “le banche continuano a confrontarsi con alcune sfide cruciali. Nel 2018 la redditività è rimasta bassa e ciò ha minato la loro capacità di erogare finanziamenti all’economia. Tra il 2016 e il 2018 le banche dell’area dell’euro che hanno conseguito i risultati migliori hanno compensato i minori margini di interesse accrescendo il credito, mentre le banche meno virtuose hanno ridotto la leva finanziaria”.

Andando a spulciare i dati del Rapporto sulla vigilanza bancaria, si segnala che, “se si considera l’area dell’euro nel suo insieme, l’incidenza dei crediti deteriorati continua a evidenziare differenze significative tra paese e paese”.

“Le quote più significative di crediti deteriorati sono state riscontrate presso gli enti significativi di Grecia, Cipro e Portogallo, con medie ponderate per il terzo trimestre del 2018 rispettivamente del 43,4 per cento, del 20,7 per cento e del 14,5 per cento. Analizzando l’andamento nel tempo, l’incidenza degli NPL degli enti significativi è diminuita in modo rilevante, nel periodo di riferimento, a Cipro (−13,3 punti percentuali), in Slovenia (−5,3 punti percentuali), in Irlanda (−3,7 punti percentuali), in Portogallo (−3,6 punti percentuali), in Grecia (−3,2 punti percentuali) e in Italia (−2,5 punti percentuali). Nel terzo trimestre del 2018, i più ampi volumi di crediti deteriorati erano detenuti dagli enti significativi italiani (153 miliardi di euro), seguiti da quelli francesi (130 miliardi di euro), spagnoli (95 miliardi di euro) e greci (90 miliardi di euro)”.

Ed è sufficiente questa frase per avere la conferma di come il nodo dei crediti deteriorati sia ben lontano dall’essere stato risolto in Italia, anche se progressi innegabili sono stati fatti.