Al via le trimestrali di Wall Street con le big bancarie, gli analisti prevedono calo di profitti e ricavi. Ecco cosa guardare

L’economia statunitense potrebbe essere diretta verso una recessione e gli investitori cercheranno ulteriori indizi in merito nei risultati delle trimestrali bancarie. JP Morgan e Morgan Stanley iniziano le danze giovedì.

I big del comparto finanziario di Wall Street pubblicheranno i conti del trimestre precedente questa settimana ed il focus degli investitori rimarrà sulle parole dei loro ceo e le loro aspettative sull’andamento dell’economia americana.

Ricordiamo che all’ultimo giro di utili bancari, ad aprile, JPMorgan ha sorpreso Wall Street accantonando 900 milioni di dollari in nuovi fondi per prepararsi per un scenario di debolezza economica. Vale la pena guardare se altre banche seguiranno l’esempio questa volta.

In ogni caso, gli analisti prevedono che gli utili bancari saranno ampiamente inferiori rispetto ai numeri dell’anno precedente, in parte perché i risultati di un anno fa erano troppo forti. All’epoca, la conclusione di accordi aziendali (corporate deal making) ha dato una spinta dei profitti bancari, ma quest’anno i grandi manager rimangono alla finestra con tanta di cautela consideradno le circostanze geopolitiche, l’inarrestabile inflazione e i lockdown in Cina.

Verso sboom dei profitti

Secondo le stime di FactSet, le sei maggiori banche statunitensi dovrebbero registrare 27,2 miliardi di dollari di profitti combinati per il secondo trimestre, in calo del 10% rispetto al primo trimestre e del 35% rispetto all’anno precedente.

JPMorgan riporta i risultati trimestrali giovedì, insieme a Morgan Stanley. Wells Fargo e Citigroup seguono venerdì, mentre Bank of America e Goldman Sachs Group pubblicano i conti lunedì.

Ecco a cosa bisogna prestare attenzione

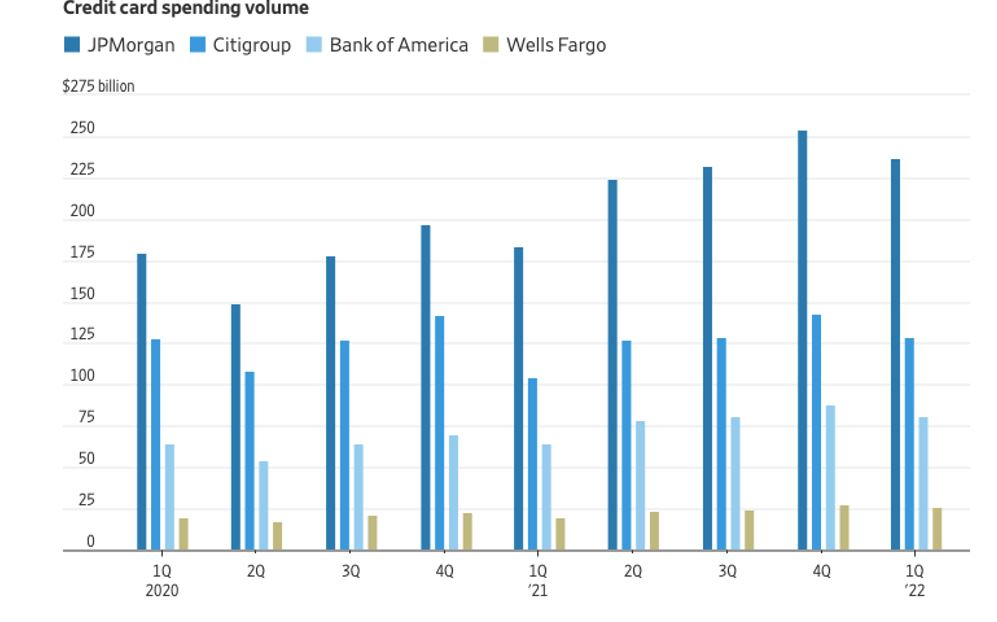

Oltre ai ricavi, profitti e utile per azione per capire le dinamiche macroeconomiche bisogna prestare attenzione ai consumi, l’impatto dei tassi d’interesse ed i volumi dei prestiti.

Nonostante l’impennata dell’inflazione il consumatore americano a continuato a spendere parecchio con la propria carta di credito nel corso del primo trimestre 2022 (vedi il grafico)

Bisogna appunto osservare come sono andati i numeri sotto questo aspetto nel secondo trimestre dell’anno.

Il CEO di Bank of America, Brian Moynihan, ha affermato il mese scorso che i consumatori hanno ancora un sacco di soldi e sono disposti a spendere per servizi costosi come i viaggi. Tuttavia, la fiducia dei consumatori ha continuato a peggiorare di fronte ai prezzi elevati di generi alimentari ed energetici. L’indicatore del sentiment dell’Università del Michigan è sceso a giugno al livello più basso mai registrato dal 1952, il che indica che i risparmi creati durante la pandemia sono stati utilizzati per affrontare le spese.

Il secondo punto a cui bisogna prestare attenzioni é la variabile tassi di interesse.

I tassi di interesse sono aumentati molto durante il secondo trimestre: la Fed ha aumentato i tassi dello 0,50% a maggio e di un altro 0,75 % a giugno. Un altro aumento è previsto per questo mese.

Normalmente, tassi più alti sono un vantaggio per le banche, perché guadagnano di più dai prestiti appena i tassi salgono. Ma questa volta é diverso visto che gli investitori sembrano spaventati dal fatto che gli aumenti dei tassi causeranno una recessione. L’indice KBW Nasdaq Bank è sceso del 23% da inizio anno. Ciò è leggermente inferiore all’S&P 500, che ha recentemente ha concluso la prima metà dell’anno peggiore da cinque decenni.

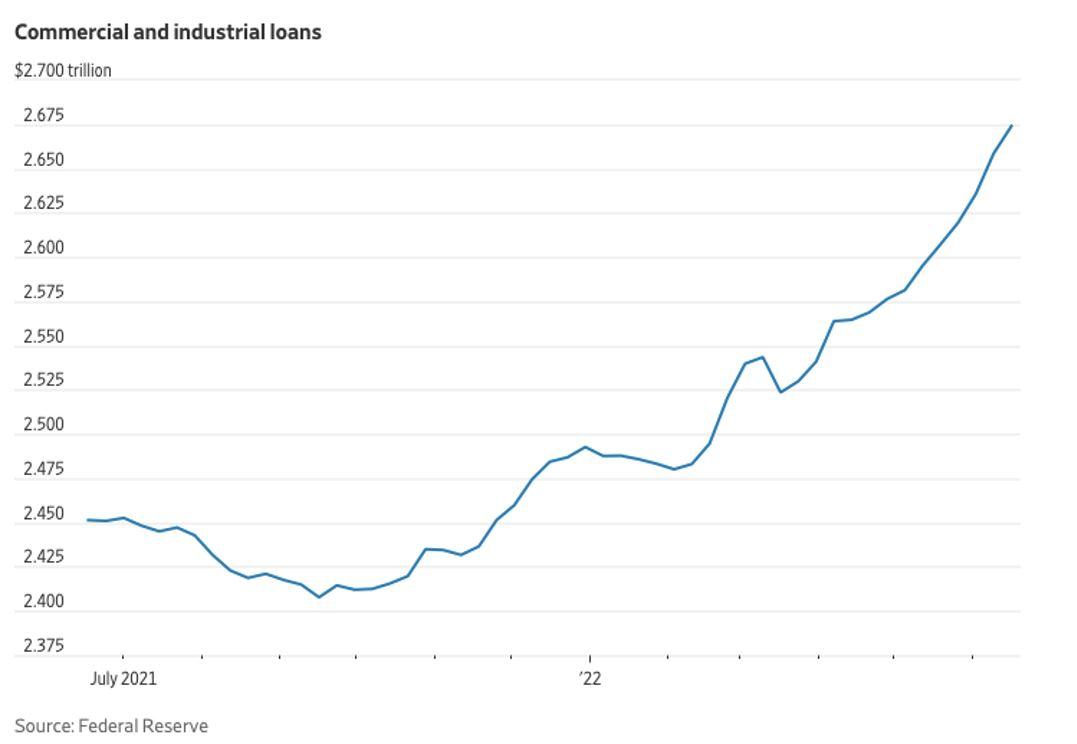

L’ultimo punto a cui bisogna prestare attenzione sono i volumi dei prestiti bancari. Quest’ultimi hanno registrato una crescita molto lenta per la gran parte del 2020 e 2021, ma in alcune aree stanno registrando una ripresa.

Secondo la FED, i prestiti commerciali e industriali delle banche statunitensi si sono avvicinati a 2,7 trilioni di dollari alla fine di giugno. Si tratta di un aumento del 6% rispetto alla fine di marzo e del 9% rispetto a un anno fa.

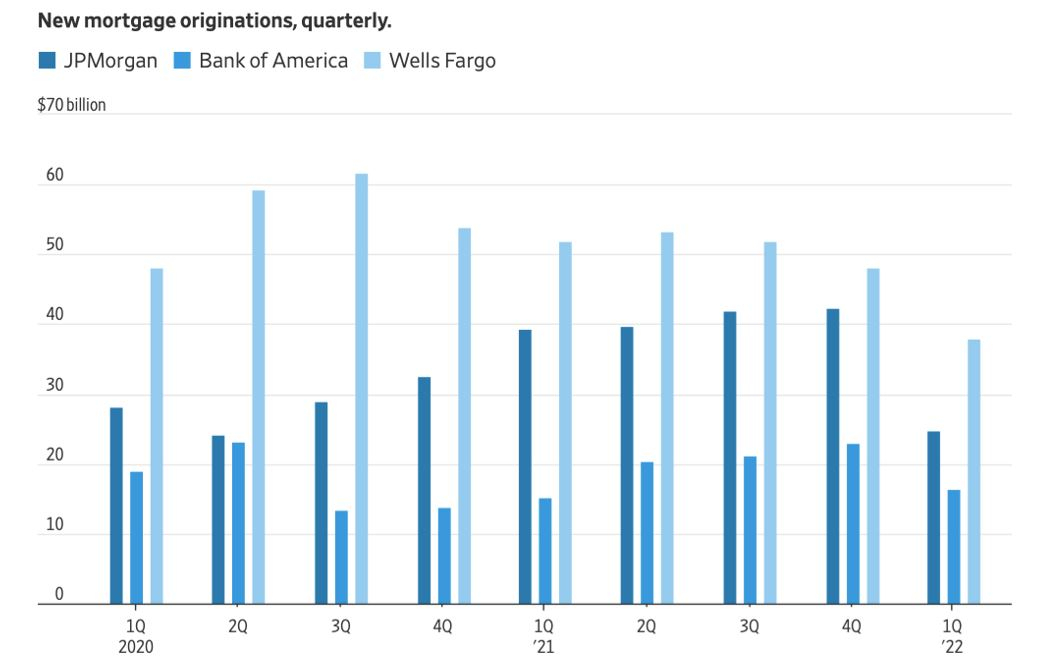

Ma le erogazioni di mutui stanno rallentando dopo il boom delle vendite e dei rifinanziamenti di case guidato dalla pandemia. I tassi più elevati hanno frenato i nuovi acquisti e reso meno attraente il rifinanziamento dei mutui esistenti.