rehabilitas

Nuovo Utente

- Registrato

- 30/4/10

- Messaggi

- 6.827

- Punti reazioni

- 236

Sperando in una durata breve della chat grazie al salire del prezzo del titolo totalmente sottovalutato!

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Sperando in una durata breve della chat grazie al salire del prezzo del titolo totalmente sottovalutato!

C'è anche un buyback da iniziare e un buon dividendo.....

Insomma, visto il titolo della nuova discussione e i primi post, la state proprio promuovendo! Quale è il target price di breve-medio termine?

Se c'è da fare un affare...

Anche gli espertoni di Intesa la davano a 25 solo qualche mese orsono , se procede in questo modo alla prossima trimestrale la troveremo a meno 50% da inizio anno.

sembra saipem o seat.

Chiuderà il 2022 con un utile netto superiore a quello del 2020? (DPS>0,17Euro in pagamento nel 2023)

Se la risposta è “sì”, giusto comprare e ritenerla nel breve termine sottovalutata, altrimenti sarei molto più cauto; era più sottovalutata quando quotava 25 Euro con DPS a 0,5 Euro con prospettive di ulteriore crescita.

A mio avviso le società che appaiono più sottovalutate sono altre, come ad esempio Elica.

Poi, sul lungo periodo, visto che fino a prova contraria è un’ottima azienda, sarà magari comunque un affare.

Anche gli espertoni di Intesa la davano a 25 solo qualche mese orsono , se procede in questo modo alla prossima trimestrale la troveremo a meno 50% da inizio anno.

sembra saipem o seat.

Chiuderà il 2022 con un utile netto superiore a quello del 2020? (DPS>0,17Euro in pagamento nel 2023)

Se la risposta è “sì”, giusto comprare e ritenerla nel breve termine sottovalutata, altrimenti sarei molto più cauto; era più sottovalutata quando quotava 25 Euro con DPS a 0,5 Euro con prospettive di ulteriore crescita.

A mio avviso le società che appaiono più sottovalutate sono altre, come ad esempio Elica.

Poi, sul lungo periodo, visto che fino a prova contraria è un’ottima azienda, sarà magari comunque un affare.

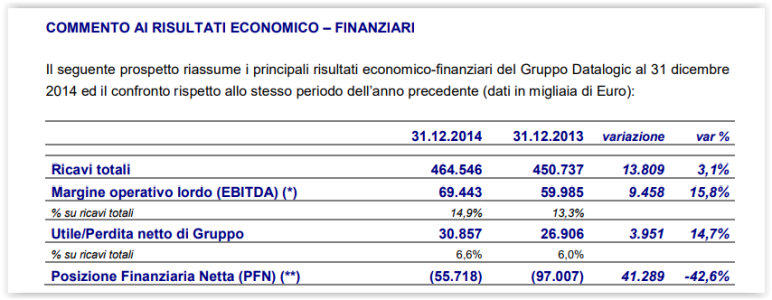

quota come nel 2014 ma con conti decisamente diversi,capitalizza appena 500mil tanto come i ricavi.... cmq numeri a parte il manovratore e' sempre lo stesso , sempre la stessa mano...

Immagino, quindi, che tu non sia della partita!Nel 2014 quando diventai azionista

Ma il contesto e' molto diverso perche' se e' vero che oggi ha fatturato molto piu' alto di allora (elemento che farebbe pensare a una sottovalutazione evidente), e' altresi' vero che avra' per l' anno in corso margini molto piu' bassi a causa dell' inflazione.

Allora eravamo in un contesto di tassi 0 e inflazione ai minimi storici, oggi abbiamo tassi in aumento sostenuto in U.S.A. (l' Europa andra' a ruota) e di inflazione molto alta che fa aumentare i costi per le aziende.

Il rapporto Capitalizzazione fatturato e' direttamente proporzionale alla marginalita' che una realta' industriale consegue basti fare il confronto Ferrari vs. Stellantis

Altro elemento e' la carenza di taluni componenti causata dal lockdown in Cina; se aumentano le scorte di magazzino aumenta il CCN che ha un costo che si rifletterebbe sul debito.

La scommessa per chi ha Datalogic e' che puntellando il fatturato nel medio termine (sei - nove mesi) si riscontri un calo delle spinte inflazionistiche.

Saluti