Io dopo 4 anni esatti di versamenti, 2 anni 121 euro e altri 2 anni a 158, sto pensando di mandarla in riduzione (non pagare più) e lasciare tutto lì per X anni. Che voi sappiate si può ritirare il tutto anche dopo qualche anno o per forza alla scadenza?

Comunque non mi piace l'idea che sia una soluzione nè carne nè pesce e molto costosa. Al momento non ho famiglia e nemmeno mi interessa la copertura caso morte...

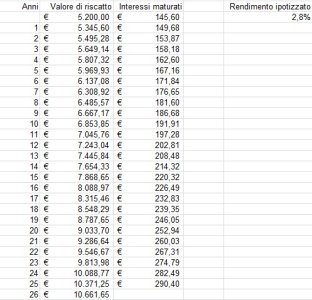

Pensate poi che mi è stata presentata (all'epoca ero ignorante su ste cose) come una specie di fondo pensione. Ora so che esistono piani di accumulo capitale con molti meno vincoli e maggiori rendimenti.

Infatti credo passerò a qualcosa del genere investendo non più di 100€ al mese, per la copertura "disgrazie" ci penserò tra qualche anno quando avrò famiglia (se l'avrò...).

Comunque non mi piace l'idea che sia una soluzione nè carne nè pesce e molto costosa. Al momento non ho famiglia e nemmeno mi interessa la copertura caso morte...

Pensate poi che mi è stata presentata (all'epoca ero ignorante su ste cose) come una specie di fondo pensione. Ora so che esistono piani di accumulo capitale con molti meno vincoli e maggiori rendimenti.

Infatti credo passerò a qualcosa del genere investendo non più di 100€ al mese, per la copertura "disgrazie" ci penserò tra qualche anno quando avrò famiglia (se l'avrò...).

Ultima modifica:

")

) paga il capitale, al beneficiario, due volte in caso di malattia : e 3 volte in caso incidente stradale .

) paga il capitale, al beneficiario, due volte in caso di malattia : e 3 volte in caso incidente stradale .