Sto per scendere leggermente più nel tecnico, per chi vorrà rispondermi, mi piacerebbe avere un confronto.

Da qualche giorno sto litigando con la curva del super reale e dal apparente mispricing dei btp come evidente dai miei grafici recenti ma anche da quelli di

@benoit.

I calcoli erano fatti senza tenere conto della stagionalità in quanto argomento di difficile trattazione che mi sembra affrontato in passato dal nostro

@Encadenado e

@gino88

Long story short, vi posto per confronto mi miei calcoli e grafici, quotazioni del momento. Ipotesi super-reale 0% inflazione (ADJ nel titolo significa seasonal adjusted) e 6% inflazione come ipotesi di medio (tenete conto che il 2% ormai è storia e stiamo parlando del 4.5-5% che andrà probabilmente a 6 effettiva).

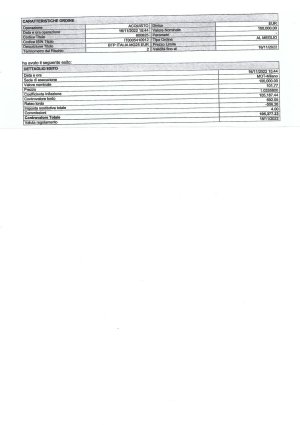

Vedi l'allegato 2860480

Vedi l'allegato 2860481

La stagionalità è calcolata come media geometrica e gli scarti sono mediati rispetto all'inflazione degli ultimi 12 mesi. Ho barato un po' usando librerie standard (ho già scritto in passato e qui lo ripeto: Sono seduto sulle spalle dei giganti).

I valori calcolati sono questi (coefficienti semplici, cioè non logaritmici):

Codice:

Mese: 1 1.00045

Mese: 2 1.00115

Mese: 3 1.00240

Mese: 4 1.00125

Mese: 5 1.00096

Mese: 6 1.00079

Mese: 7 1.00099

Mese: 8 1.00341

Mese: 9 0.99803

Mese:10 0.99729

Mese:11 0.99619

Mese:12 0.99710

I grafici finalmente hanno un senso.

ad ogni stacco cedola di ogni singolo btpi (=non hanno -dopo anni?- un sw che si occupa di gestire automaticamente la cosa)...

ad ogni stacco cedola di ogni singolo btpi (=non hanno -dopo anni?- un sw che si occupa di gestire automaticamente la cosa)...