I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il spreadom

Nuovo Utente

- Registrato

- 22/7/12

- Messaggi

- 666

- Punti reazioni

- 95

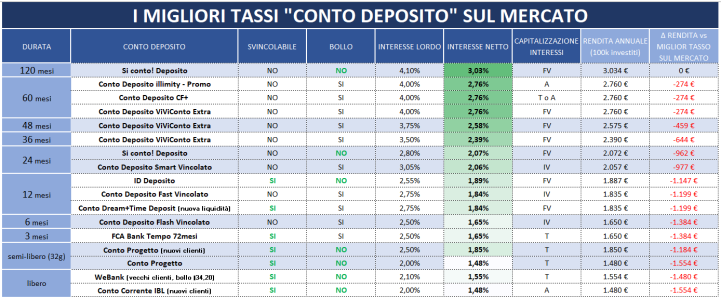

I MIGLIORI TASSI "CONTO DEPOSITO" SUL MERCATO

A beneficio di tutti, la seguente analisi si propone di portare in evidenza i CD con i migliori tassi netti attualmente sul Mercato e destinati a clienti privati (durata: da 0 a 120 mesi), senza tener conto di altri fattori, quali: solidità della banca, capitalizzazione interessi, svincolabile o non, data scadenza, modalità di apertura, ...

Per consultare l'intera offerta CD si rimanda al file di @nexos, in prima pagina o al post #1093.

[/URL]

Preziosi rimangono i vostri suggerimenti e segnalazioni di eventuali errori.

Mi permetto di segnalare anche l'offerta SuperSmart270 di CDP al 3% (scade il 20/12/22) che non ho inserito in tabella perché non è presente sul file di Nexos.

A beneficio di tutti, la seguente analisi si propone di portare in evidenza i CD con i migliori tassi netti attualmente sul Mercato e destinati a clienti privati (durata: da 0 a 120 mesi), senza tener conto di altri fattori, quali: solidità della banca, capitalizzazione interessi, svincolabile o non, data scadenza, modalità di apertura, ...

Per consultare l'intera offerta CD si rimanda al file di @nexos, in prima pagina o al post #1093.

[/URL]

Preziosi rimangono i vostri suggerimenti e segnalazioni di eventuali errori.

Mi permetto di segnalare anche l'offerta SuperSmart270 di CDP al 3% (scade il 20/12/22) che non ho inserito in tabella perché non è presente sul file di Nexos.