senang

Nuovo Utente

- Registrato

- 19/9/16

- Messaggi

- 278

- Punti reazioni

- 3

Azioni a +7 e obbl. -5. Chi mi può spiegare?

non è incoraggiante.

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Azioni a +7 e obbl. -5. Chi mi può spiegare?

Azioni a +7 e obbl. -5. Chi mi può spiegare?

Ma davanti a un eventuale ristrutturazione del debito chi paga di più non è l'azionario?

Azioni a +7 e obbl. -5. Chi mi può spiegare?

Ieri pomeriggio ho raddoppiato la posizione sul bond 2044, approfittando delle quotazioni al ribasso. Ora il mio pmc = $19,50.

Vedi l'allegato 2840730

dove c’è sciarc (un caro saluto…) ci sono sempre situazioni interessanti…

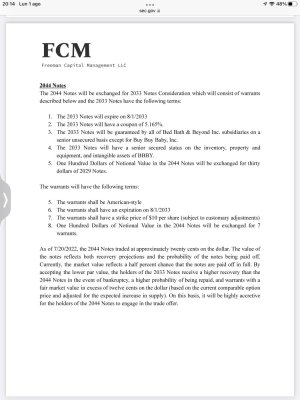

ecco la proposta di Freeman Capital, e l’estratto relativo alle 2044:

https://www.sec.gov/Archives/edgar/data/886158/000193921022000002/ex.pdf

Vedi l'allegato 2841283

dove c’è sciarc (un caro saluto…) ci sono sempre situazioni interessanti…

ecco la proposta di Freeman Capital, e l’estratto relativo alle 2044:

https://www.sec.gov/Archives/edgar/data/886158/000193921022000002/ex.pdf

Vedi l'allegato 2841283

Ciao Paolo... bentrovato..!!

Come ben sai il sottoscritto, sempre a caccia di cedolone esagerate, è un esperto nel trovare obbligazioni critiche... ma da qualche tempo la ricerca è più razionale... direttamente sui titoli con prezzi da Ch. 11 o quasi... (Noble, Valaris, BB&B, ecc...)

Tuttavia, il mio inglese è sempre assai modesto e quello che capisco dal documento che hai gentilmente postato è che esiste una proposta da parte del Fondo FCM... ma quel che non mi è chiaro è il valore di concambio dal bond 2044 al bond 2033 (medesimo nominale...?)... e soprattutto non mi è chiaro il funzionamento del warrant...?!

Infine, lo scambio sarà su base volontaria...? Oppure il bond ha le CAC ed allora scatta l'obbligo di scambio al raggiungimento di una determinata maggioranza di adesioni...?

Siccome ieri sono salito sul carrozzone anche io, seguo con interesse

Ciao Paolo... bentrovato..!!

Come ben sai il sottoscritto, sempre a caccia di cedolone esagerate, è un esperto nel trovare obbligazioni critiche... ma da qualche tempo la ricerca è più razionale... direttamente sui titoli con prezzi da Ch. 11 o quasi... (Noble, Valaris, BB&B, ecc...)

Tuttavia, il mio inglese è sempre assai modesto e quello che capisco dal documento che hai gentilmente postato è che esiste una proposta da parte del Fondo FCM... ma quel che non mi è chiaro è il valore di concambio dal bond 2044 al bond 2033 (medesimo nominale...?)... e soprattutto non mi è chiaro il funzionamento del warrant...?!

Infine, lo scambio sarà su base volontaria...? Oppure il bond ha le CAC ed allora scatta l'obbligo di scambio al raggiungimento di una determinata maggioranza di adesioni...?

Se non sbaglio la proposta sarebbe di offrire un bond scadenza 33 stesso tasso ma la conversione sarebbe 100 vs 30 (adesso quota sui 20) + un warrant con strike 10$ per azione con conversione 100 vs 7. Quindi sotto pmc 30 è tutto gain.... Sempre quando faranno questa proposta e se la faranno.

Se non sbaglio la proposta sarebbe di offrire un bond scadenza 33 stesso tasso ma la conversione sarebbe 100 vs 30 (adesso quota sui 20) + un warrant con strike 10$ per azione con conversione 100 vs 7. Quindi sotto pmc 30 è tutto gain.... Sempre quando faranno questa proposta e se la faranno.

Ammesso e non concesso che proposte simili vengano ufficializzate al mercato da BB&B... si tratterebbe di adesione volontaria oppure "potenzialmente obbligatoria" nel caso i bond abbiano le CAC...?

Tu hai l'accredito in cc? Perché a me ancora nulla e arrivato ...

Anch'io l'ho letta così. Una simil Noble volontaria senza Ch11, ed i warrant che possono fare la differenza.

Come avvenuto con Noble ringrazio i forumisti più esperti per la qualità ( e la generosità) di quanto condividono.