Anche io mi dovrei fare i fatti miei ( e lo faccio da tempo poichè non scrivo quasi piu' ), hai ragione

, pensa se poi devo venire a discutere/chiarirmi con chi neppure conosco a maggior ragione ma a volte passo a leggere e non riesco proprio a stare zitto, mannaggia a me

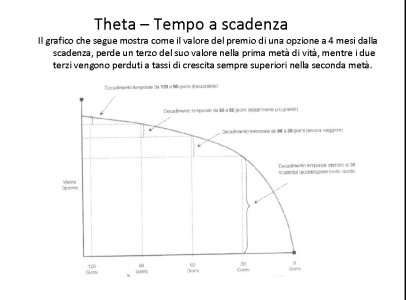

. Le tue scelte operative sono personali , ( e si erano capite) se scrivi che il theta e il passare del tempo "aggiusta" un ingresso errato sulla volatilità ..........

non prima di avere causato anche notevoli danni quando va male aggiungo io; è fondamentale dirlo perchè qui dentro c'è gente che non conosce neppure l'importanza dei margini e dell' AT Now rispetto al Payoff questo occorre specificarlo ed è quanto ho fatto ( anche se ho capito perfettamente cosa intendevi ) . Io non ce l'ho con te ( nè con nessun altro ) , figurati, sono i concetti formulati in modo "assoluto" che richiedono precisazioni dovute. Ho scritto sopra che certe affermazioni/consigli espressi in maniera "assoluta"( è consigliabile vendere scadenze lontane : se rimango a mercato 6 ore , 6 giorni o 6 mesi corro gli stessi rischi? Il tempo li riduce o li amplifica? ) vanno contestualizzati e "misurati" con gli appositi strumenti. C'è tanto su cui disquisire . Non mi sono mai atteggiato a superiore , sei fuori strada ; se perchè puntualizzo su dei concetti devo essere tacciato di "superiorità" allora non è un problema mio e mi spiace; mi spiace anche che questa cosa ti faccia girare le palle,......fermale

, cosi' non girano piu' che saranno fastidiose

( vediamo di sdrammatizzare e capirci ehh

)

e poi tu sei uno "studente" modello