mi sono posto la tua stessa domanda e alla fine ho scelto scadenza 2026, ma ciò dipende anche dalla composizione del tuo ptf, liquidità disponibile ecc

io ho scelto e scaglionato gli ingressi nella agosto 2026, sono al terzo lotto e per ora penso di fermarmi, ho probabili minus generate quest'anno, mi ci vorrebbe una quantità penso del doppio per compensarle con la 2024, preferisco attendere un paio di anni in più considerando che come dici tu potrebbero anticipare il prezzo di 100. (che ne so, 99,5 a novembre 2025?)

nel fare i calcoli, tieni presente che le minus generate al 26% coi tds le compensi al 12,5% quindi hai "spazio" per compensare altre minus, ottenendo di fatto un gain

Ciao cthulhu, grazie della risposta. Ho sempre vissuto male l'idea di avere minusvalenze arretrate e spesso per compensarle non facevo altro che fare danni, aumentandole! Quindi, dopo anni di 0 coupon inesistenti, la serenità che mi da questa opzione la ritengo impagabile.

Corrette le tue note su liquidità e composizione portafoglio, che in effetti, specie la seconda, gioca in questo caso un pò a sfavore, anche dopo l'asta BTP Italia a cui ho deciso di partecipare per circa l'11% del patrimonio, a cui sommo un 3% di pregresso Italia MG25.

Anche da questa comunque sproporzione, non dimenticando il rischio paese (da cui il guardare ad altri lidi più di sapore teutonico per fare la stessa operazione diversificando sull'emittente, conscio del costo finanziario di tale diversificazione), nasce il mio dubbio di sopra: per quanto posso "permettermi" di avere una esposizione su BTP Italiani che arriva al 20/25% dell'intero mio patrimonio?

Mi piacerebbe quindi mediare tra semplicità dell'operazione compensazione minus con tasso 0% e rischio paese, sperando che invece la volatilità data dalle politiche BCE tocchino meno, visto appunto il tasso 0%, rispetto ad altri con cedole più alte (ma magari questa è una teoria mia non suffragata dai fatti...).

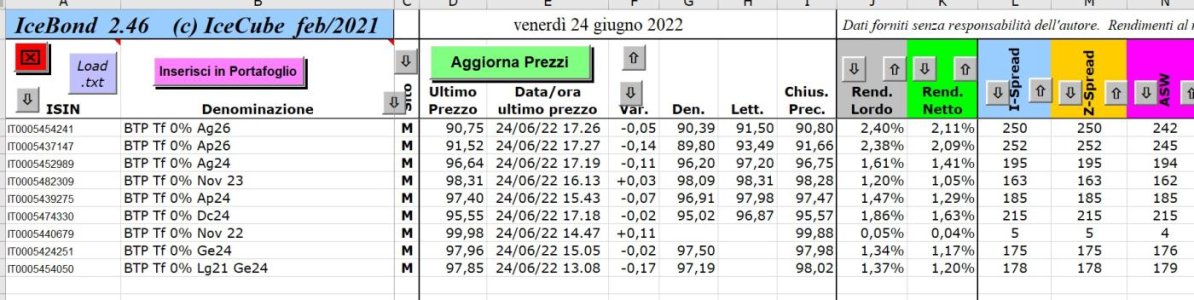

Le due durate, calcolatrice alla mano, quindi 24 e 26, impongono un acquisto di una cifra circa doppia, ai prezzi di venerdì. Acquistando un 24, devo comprare il doppio, ma ammortizzo le commissioni di acquisto col tetto massimo di spesa dell'intermediario (se in unica soluzione e non per step come saggiamente hai fatto te) e pago due anni in meno di imposta di bollo. Alloco inoltre più liquidità in un momento in cui i rendimenti sono in crescita, ma non penso siano ancora arrivati a tassi particolarmente alti (su e giù dello spread a parte, i tassi BCE ufficialmente sono ancora negativi...) ma che avrò indietro prima e che mi permetteranno, sempre in linea teorica, di recuperare in parte rendimento con un boh BTP a 2 anni emesso inizio 2025 a tassi più alti degli odierni.

Dall'altra parte, prendendo i "lunghi" BTP26 metto meno liquidità (e la rimanente dove la metto...), pago più imposte di bollo e sono forse più in balia degli eventi per più anni, aumentando il rischio paese insito nel mio portafoglio, ma che potrebbe comportare una velocità di risalita più rapida se questo per qualche motivo scendesse, scudo Lagarde e tante altre belle cose molto in là nel divenire, e quindi magari uscirne assieme ai BTP24.

La risposta non può dunque che essere salomonica, un pò degli uni e un pò degli altri!

Se qualcuno ha esperienza sui comportamenti dei tassi 0 al variare dei tassi d'interesse e spread potrebbe diventare interessante, più a livello accademico/di studio che pratico (ballerà si e no qualche decina di euro immagino a fine di tutto sto ragionamento contorto). Non so, magari si sono registrate stagionalità strane, accelerazioni in vista del traguardo del rimborso ...