Il Cauto

Nuovo Utente

- Registrato

- 17/1/12

- Messaggi

- 573

- Punti reazioni

- 85

Ho ricevuto a fine giugno la prima rata della RITA e chiedo cortesemente agli esperti del Forum una spiegazione circa le modalità di calcolo dell'imponibile IRPEF.

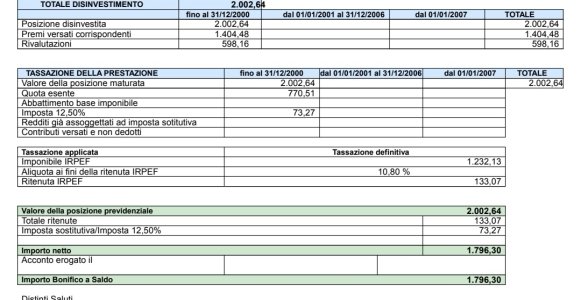

Il Fondo calcola l'imponibile IRPEF in questo modo (segnalo che si tratta di premi versati fino al 31 12 2000):

+ premi versati

+ rivalutazioni

- quota esente.

Questa la mia domanda: è corretto che la componente "rivalutazioni" concorra a formare la base imponibile IRPEF?

Detta componente "rivalutazioni" nel calcolo viene già assoggettata all'imposta sostitutiva del 12,50℅. Come è possibile che faccia parte anche della base imponibile IRPEF? Di fatto, pare come se le "rivalutazioni" venissero tassate due volte: con l'imposta sostitutiva del 12,50% e poi di nuovo con l'IRPEF al 10,80%.

Allego copia del conteggio.

Ho scritto al Fondo, più di 20 giorni fa, ma non mi risponde.

Grazie a chi vorrà darmi una spiegazione.

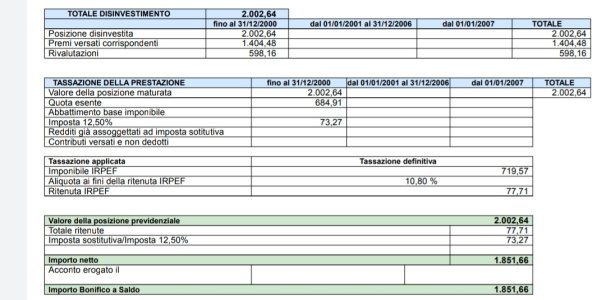

Il Fondo calcola l'imponibile IRPEF in questo modo (segnalo che si tratta di premi versati fino al 31 12 2000):

+ premi versati

+ rivalutazioni

- quota esente.

Questa la mia domanda: è corretto che la componente "rivalutazioni" concorra a formare la base imponibile IRPEF?

Detta componente "rivalutazioni" nel calcolo viene già assoggettata all'imposta sostitutiva del 12,50℅. Come è possibile che faccia parte anche della base imponibile IRPEF? Di fatto, pare come se le "rivalutazioni" venissero tassate due volte: con l'imposta sostitutiva del 12,50% e poi di nuovo con l'IRPEF al 10,80%.

Allego copia del conteggio.

Ho scritto al Fondo, più di 20 giorni fa, ma non mi risponde.

Grazie a chi vorrà darmi una spiegazione.