iolicchio

federicusmereparavit

- Registrato

- 27/2/05

- Messaggi

- 11.734

- Punti reazioni

- 921

Interessante il buyback

E' inutile stare appiccicati al monitor di questi tempi....fa solo male agli occhi e alla mente

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Interessante il buyback

Intanto, in asta l'hanno portato a 2,96 con 27.716 pezzi

C'è da tempo un venditore che si mostra in lettera con 400/500.000 pezzi.Vuole vendere davvero ed è stato lui a servire in asta?

Leggila al contrario, c’è qualcuno che ha acquistato 82.000 euro di Omer

Oppure è semplicemente il market maker che se li scambia da un conto all’altro per manipolare il titolo, su uno si mette in denaro e con l’altro vende, risultato: muove il titolo e di fatto fa un’operazione pressochè neutra. Con il book vuoto che c’è gli riesce abbastanza facile direi.

Non può farlo con quelle quantità. Deve muovere quantità minime in rapporto ai volumi giornalieri.

Potrebbe essere una vendita di azioni ottenute dalla società come premio da qualche dipendente di elevata caratura, vediamo se esce il report obbligatorio.

Lo escludo. Che senso ha vendere sotto il prezzo ipo? E poi che figura di m ci fa se vende sui minimi, dopo neanche 1 anno dall'ipo?

Buondì. Complice l'asterico che serve a 2,99 qualche size decente, tento ingresso.

Se nei prox giorni si abbassa e vende peggio di così, tanto meglio.

C'è un venditore grosso che vende. Ne ha circa 400ek da quello che mi pare di aver capito dal book. Ordine asteriscato in lettera da diversi gg.

La cosa strana è saper chi vende e perché vende sotto il prezzo ipo dopo neanche 1 anno dalla quotazione.

Non mi risultano vincoli di lock up o scadenze varie. Gli azionisti di maggioranza della società non vendono.

Da fonte Morningstar risulta che il Fondo Santander Asset Management per il 30 giugno scorso ha venduto 328900 azioni Sembrerebbe questo il candidato piu' idoneo al ruolo di dismettitore Le ragioni pero' le conosce solo lui .....

Non è raro che i fondi escano in perdita dai loro investimenti, tant’è che quasi tutti fanno peggio del mercato (indice azionario complessivo del mercato di riferimento).Ho letto le ultime 10 pagine del thread ma non ho trovato un solo riferimento agli obiettivi in termini di bilancio per i prossimi anni: Ebitda, utile netto, ecc... Ok i 5 euro di target, ma con quali risultati economici?

Concordo con chi si lamenta della comunicazione pressoché assente e penso che capitalizzare 5,6 volte l'Ebitda del 2021 sia abbastanza folle, soprattutto considerando i margini in crescita.

Tuttavia vista la situazione difficile a livello internazionale, se invece di continuare a crescere o consolidare questi risultati, dovessero fare un passo indietro, allora si che 88 milioni di capitalizzazione potrebbero essere giustificati.

Basti pensare che solo nel 2019 il fatturato era poco più della metà di quello del 2021, e l'Ebitda era inferiore alla metà.

Ho letto le ultime 10 pagine del thread ma non ho trovato un solo riferimento agli obiettivi in termini di bilancio per i prossimi anni: Ebitda, utile netto, ecc... Ok i 5 euro di target, ma con quali risultati economici?

Concordo con chi si lamenta della comunicazione pressoché assente e penso che capitalizzare 5,6 volte l'Ebitda del 2021 sia abbastanza folle, soprattutto considerando i margini in crescita.

Tuttavia vista la situazione difficile a livello internazionale, se invece di continuare a crescere o consolidare questi risultati, dovessero fare un passo indietro, allora si che 88 milioni di capitalizzazione potrebbero essere giustificati.

Basti pensare che solo nel 2019 il fatturato era poco più della metà di quello del 2021, e l'Ebitda era inferiore alla metà.

ahahah grande, come sempreNo, si compra azioni a caso come sempre. Nessuna idea se l'azienda andrà bene o male. Ci piace così

Grazie barzagli, sei utilissimo per ogni tipo di confronto.Mi sa che hai saltato qualche pagina del thread.

Qui ti ripropongo un'analisi approfondita dell'analista Norcini di Lombard report e a seguire lo studio societario di Intermonte ( per quello che può valere ). In entrambi sono riportati risultati, margini e previsioni per il 2022 e anni successivi.

Vedi l'allegato 2840891

Vedi l'allegato 2840892

Da fonte Morningstar risulta che il Fondo Santander Asset Management per il 30 giugno scorso ha venduto 328900 azioni Sembrerebbe questo il candidato piu' idoneo al ruolo di dismettitore Le ragioni pero' le conosce solo lui .....

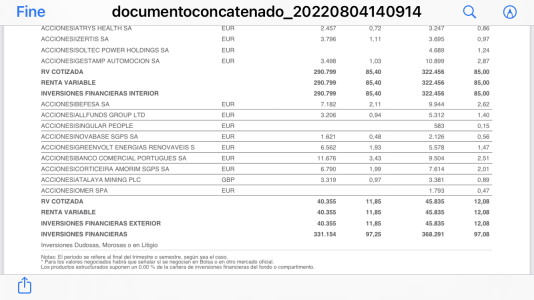

A quanto mi risulta, Santander sembra aver dismesso tutta la sua quota in Omer.

A questo link potete vedere i report del fondo che aveva investito in Omer e nell'ultimo semestre la partecipazione è a zero mentre a fine 2021 era di 466.861 azioni.

https://www.santanderassetmanagement.es/buscadorproductos/#/detalle?tipo=fondo&codigo=ES0175224031&nombre=Santander%20Small%20Caps%20Espa%C3%B1a,%20F.I.%20-%20Clase%20A