barzagli

Nuovo Utente

- Registrato

- 26/10/17

- Messaggi

- 7.105

- Punti reazioni

- 3.706

Ci vuole pazienza e non si può pretendere tutto e subito. Siamo seduti su una società molto promettente che a mio parere con i numeri che si appresta a sfornare col preconsuntivo del 10 settembre, è già una solida realtà molto sottovalutata.

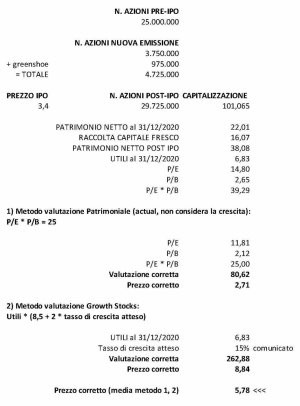

Vi dò due numeri: al 31 maggio 2021 i ricavi erano di 23 mln con Ebitda di 7,2 mln con una margine ottimo del 31,5% e PFN negativa di 5 mln considerando i dividendi 2020 pagati poi a luglio 2021 ( prima della quotazione) . A mio parere, col backlog già contrattualizzato di 130 mln per questo 2021 ( e parte nel 2022 ), gli obiettivi del Piano industriale di 53 mln di ricavi ed ebitda di 14.5 mln ( margine del 27%), saranno superati tenendo conto anche dell' effetto negativo dell'aumento delle materie prime che verrà in parte scaricato sul cliente finale. Teniamo cmq per buono gli obiettivi conservativi del loro budget senza fare voli pindarici: considerata l'opzione della greenshoe che sicuramente verrà esercitata portando il flottante al 26% circa, nelle casse della società sono entrati circa 25 mln che portano la PFN ad un saldo positivo di quasi 20 mln. Con una capitalizzazione attuale di 106 mln ed un EV di circa 85, io vedo un multiplo EV/Ebitda prospettico x 5,8 che mi sembrano quasi un regalo di Natale anticipato considerato che i competitor quotano a multipli x 9. Teniamo presente anche che il PNRR destinerà un buona parte di investimenti nel settore ferroviario, così come faranno anche altri paesi Europei e soprattutto gli Usa col piano infrastrutture di Biden e mi sembra superfluo ricordarvi che Omer genera il 60% del suo fatturato tra resto d'Europa ed USA.

Abbiate fiducia che anche qui otterremo grandi soddisfazioni. Al momento i gestori e le sim stanno dormendo sonni profondi o perchè sono ancora in vacanza o perchè la IPO è troppo recente e stanno aspettando la semestrale di conferma. Stay tuned")

Avevo chiesto un po' di pazienza... invece meglio di quanto sperassi in fatto di tempistica. Buoni anche i volumi. Bene e avanti così

cesso?

cesso?