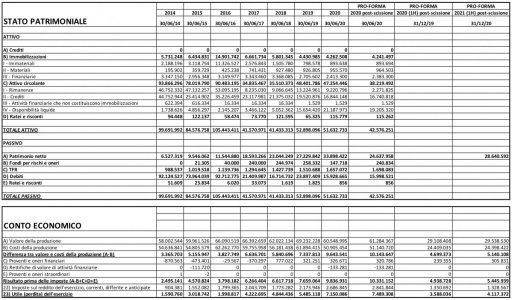

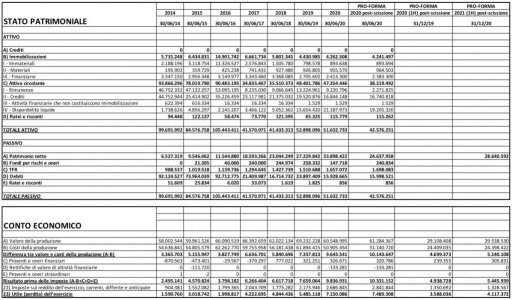

Dopo un approfondito studio che ho fatto nel week-end, sui bilanci dal 2014 al 2021 (scaricati dal registro delle imprese) più il prospetto IPO, sono entrato stamattina in apertura a 3,26. Ritengo che la società sia sottovalutata di un 25% SENZA tenere conto delle prospettive di crescita dei ricavi. Una corretta valutazione, che confermo estremamente conservativa, è a mio avviso attorno ai 4,25 euro per azione, che potrebbero però aumentare di molto nel caso l'azienda dimostrasse di riuscire a vincere gare pubbliche in partnership con altri soggetti sul mercato tedesco e inglese.

Vi allego un prospetto riassuntivo, frutto del mio lavoro di studio.

La mia valutazione si basa su un molto conservativo multiplo di 10 sugli utili attesi nel bilancio 2022 (01/07/2021-30/06/2022), ipotizzando un livello di redditività pari a quello riscontrabile nella semestrale H1 2021 (01/07/2020-31/12/2020) e un livello di ricavi pari agli ordini già raccolti (gare già vinte e contrattualizzate pag. 84 prospetto IPO).