Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Polizza Genertellife "deposito protetto" data ultimo aggiornamento 09/04/2020.

- Creatore Discussione stilhaus

- Data di inizio

-

Nuovi Equity Protection su azioni e materie prime con rendimenti all’emissione fino a 35%

Nuovi Equity Protection su azioni e materie prime con rendimenti all’emissione fino a 35%

Societe Generale rende disponibili su Borsa Italiana (SeDeX) 10 Equity Protection Certificate (con Cap) su azioni e materie prime.

Per continuare a leggere visita questo LINK -

Trading Day 19 aprile Torino - Corso Gratuito sull'investimento

Migliora la tua strategia di trading con le preziose intuizioni dei nostri esperti su oro, materie prime, analisi tecnica, criptovalute e molto altro ancora. Iscriviti subito per partecipare gratuitamente allo Swissquote Trading Day.

Per continuare a leggere visita questo LINK

Più opzioni

Chi ha risposto?a polizza Postafuturo per te sempre di ramo 1 confermi?

Si è una ramo 1

stilhaus

È meglio non investire su ciò che non conosci.

- Registrato

- 12/10/13

- Messaggi

- 5.365

- Punti reazioni

- 228

la cosa che mi frena di questa polizza che non ha capitale garantito pari a zero ,cosa che altre polizze di questo genere assicuravano,questa assicura il capitale solo in caso di decesso.

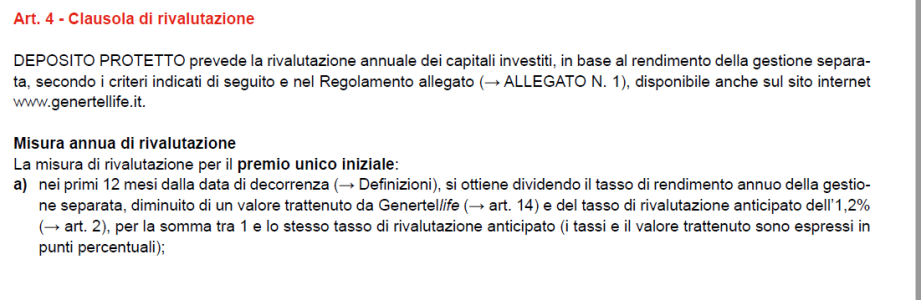

La deposito protetto di genertel garantisce il capitale solo in caso di decesso, la rivalutazione in corso di contratto può essere negativa come chiaramente specificato in grassetto all'art.4

La deposito protetto di genertel garantisce il capitale solo in caso di decesso, la rivalutazione in corso di contratto può essere negativa come chiaramente specificato in grassetto all'art.4

Ultima modifica:

stilhaus

È meglio non investire su ciò che non conosci.

- Registrato

- 12/10/13

- Messaggi

- 5.365

- Punti reazioni

- 228

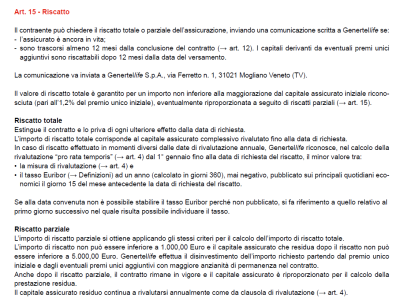

In effetti inizialmente il foglio informativo parla di garanzia solo in caso di decesso, però poi nell'articolo 15 quando parla del riscatto totale e dice che é garantito per una cifra minima pari al capitale iniziale comprendente anche la maggiorazione iniziale dell' 1,2%.

ho postato lo screen dell'art 15. ma non mi convince che tale polizza garantisce il capitale investito.

postato anche l'art .4

Allegati

maxmargheri78

Nuovo Utente

- Registrato

- 5/6/18

- Messaggi

- 418

- Punti reazioni

- 9

Ma quale è la differenza tra questo prodotto ed un cd esempio esagon??

Ultima modifica:

ho postato lo screen dell'art 15. ma non mi convince che tale polizza garantisce il capitale investito.

postato anche l'art .4

Secondo l'art. 15 io credo che sia garantito in caso di riscatto totale l'1,2℅ che danno in anticipo al momento della sottoscrizione ma le rivalutazioni se negative faranno diminuire il capitale mentre nella precedente versione c'era la protezione che la rivalutazione non poteva scendere al di sotto del - 1,2℅ quindi questa forse è meno vantaggiosa della precedente.

stilhaus

È meglio non investire su ciò che non conosci.

- Registrato

- 12/10/13

- Messaggi

- 5.365

- Punti reazioni

- 228

Secondo l'art. 15 io credo che sia garantito in caso di riscatto totale l'1,2℅ che danno in anticipo al momento della sottoscrizione ma le rivalutazioni se negative faranno diminuire il capitale mentre nella precedente versione c'era la protezione che la rivalutazione non poteva scendere al di sotto del - 1,2℅ quindi questa forse è meno vantaggiosa della precedente.

La deposito protetto di genertel garantisce il capitale solo in caso di decesso, la rivalutazione in corso di contratto può essere negativa come chiaramente specificato in grassetto all'art.4

gbuttit

Nuovo Utente

- Registrato

- 18/4/03

- Messaggi

- 7.964

- Punti reazioni

- 1.138

Secondo l'art. 15 io credo che sia garantito in caso di riscatto totale l'1,2℅ che danno in anticipo al momento della sottoscrizione ma le rivalutazioni se negative faranno diminuire il capitale mentre nella precedente versione c'era la protezione che la rivalutazione non poteva scendere al di sotto del - 1,2℅ quindi questa forse è meno vantaggiosa della precedente.

Per me l'articolo 15 (se non c'é un altro articolo che ne annulla gli effetti) garantisce il capitale in casi di riscatto totale, anzi garantisce il capitale più l'1,2% aggiuntivo riconosciuto inizialmente.

Le rivalutazioni possono anche essere negative ma alla fine il capitale é garantito.

Nella sicuramente originale e nella prima protetto la garanzia era ben maggiore in quanto era garantito che ogni rivalutazione non fosse negativa ed erano acquisiti gli utili di ogni rivalutazione, qua invece la rivalutazione può anche essere negativa e quindi diminuire il capitale rispetto alla rivalutazione precedente o rispetto a quello iniziale, fermo restando che al riscatto il capitale é garantito (a meno di qualcosa che smentisca l'articolo 15, cosa che ad una prima lettura non ho trovato.

Se é così direi che ovviamente é meno buona delle vecchie (del resto ormai non più sottoscrivibili nè incrementabili) ma migliore delle ultime protetto.

stilhaus

È meglio non investire su ciò che non conosci.

- Registrato

- 12/10/13

- Messaggi

- 5.365

- Punti reazioni

- 228

chiaramente sara' difficile che vada in negativo la polizza ,come anche riportato nel kid.Per me l'articolo 15 (se non c'é un altro articolo che ne annulla gli effetti) garantisce il capitale in casi di riscatto totale, anzi garantisce il capitale più l'1,2% aggiuntivo riconosciuto inizialmente.

Le rivalutazioni possono anche essere negative ma alla fine il capitale é garantito.

Nella sicuramente originale e nella prima protetto la garanzia era ben maggiore in quanto era garantito che ogni rivalutazione non fosse negativa ed erano acquisiti gli utili di ogni rivalutazione, qua invece la rivalutazione può anche essere negativa e quindi diminuire il capitale rispetto alla rivalutazione precedente o rispetto a quello iniziale, fermo restando che al riscatto il capitale é garantito (a meno di qualcosa che smentisca l'articolo 15, cosa che ad una prima lettura non ho trovato.

Se é così direi che ovviamente é meno buona delle vecchie (del resto ormai non più sottoscrivibili nè incrementabili) ma migliore delle ultime protetto.

non evidenzia da nessuna parte che il capitale e' garantito ,come confermato anche dal consulente.(capitale non garantito ,tranne in caso di decesso o sinistro)

la spiegazione non specifica bene art.15 secondo me e' fatto apposta per non far capire che il capitale non e' garantito in caso di riscatto .

Allegati

Ultima modifica:

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.142

- Punti reazioni

- 1.008

Da una prima lettura dei fogli informativi sembrerebbe molto simile alla ultima versione della sicuramente protetto però con alcuni piccoli vantaggi:

- capitale inizialmente maggiorato dell'1,2% anche se a fine primo anno dalla rivalutazione sarà detratto oltre all' 1,2% regolare anche questo 1,2%, in sostanza é solo un anticipo del rendimento del primo anno, comunque averlo nel capitale iniziale comporta dei piccoli vantaggi in quanto sarà rivalutato un capitale maggiorato.

- bonus ogni 5 anni

- capitale iniziale (compreso di maggiorazione dell' 1,2%) garantito al momento del riscatto totale, quindi le singole rivalutazioni possono anche essere negative ma alla fine il capitale é garantito.

gbuttitt,occorre capire quali sono gli impegni.

Lart. 3 dice è garantito il capitale iniziale assicurato per un importo pari almeno ai capitali iniziali,cosi come definiti,in caso di decesso

Lart 15 dice è garantito un capitale non inferiore alla maggiorazione del capitale investito,in caso di riscatto totale.In conclusione non è x nulla chiaro questo art 15.

Ultima modifica:

stilhaus

È meglio non investire su ciò che non conosci.

- Registrato

- 12/10/13

- Messaggi

- 5.365

- Punti reazioni

- 228

gbuttitt,occorre capire quali sono gli impegni.

Lart. 3 dice è garantito il capitale iniziale assicurato per un importo pari almeno ai capitali iniziali,cosi come definiti,in caso di decesso

Lart 15 dice è garantito un capitale non inferiore alla maggiorazione del capitale investito,in caso di riscatto totale.In conclusione non è x nulla chiaro questo art 15.

ho sentito il consulente e' stato onesto mi ha specificato che questa polizza non ha il capitale garantito .abbiamo visto insieme l'art. 15 ha fatto una segnalazione alla direzione per essere piu' chiari per quanto riguarda questo punto.

maxmargheri78

Nuovo Utente

- Registrato

- 5/6/18

- Messaggi

- 418

- Punti reazioni

- 9

Ma quale è la differenza tra questo prodotto ed un cd esempio esagon??

Up?

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.142

- Punti reazioni

- 1.008

ho sentito il consulente e' stato onesto mi ha specificato che questa polizza non ha il capitale garantito .abbiamo visto insieme l'art. 15 ha fatto una segnalazione alla direzione per essere piu' chiari per quanto riguarda questo punto.

Un conto e' un capitale maggiorato altra cosa la sua maggiorazione.

gbuttit

Nuovo Utente

- Registrato

- 18/4/03

- Messaggi

- 7.964

- Punti reazioni

- 1.138

gbuttitt,occorre capire quali sono gli impegni.

Lart. 3 dice è garantito il capitale iniziale assicurato per un importo pari almeno ai capitali iniziali,cosi come definiti,in caso di decesso

Lart 15 dice è garantito un capitale non inferiore alla maggiorazione del capitale investito,in caso di riscatto totale.In conclusione non è x nulla chiaro questo art 15.

Infatti, l'unico dubbio su questa polizza é dovuto a questa apparente incongruenza fra articolo 3 ed articolo 15... se non ci fosse l'articolo 3 ma solo l'articolo 15 direi al 100% che é garantito il capitale (anzi il capitale più 1,2%), così qualche dubbio resta.

Tuttavia in caso di contestazioni non vedo cosa potrebbero opporre a qualcuno che sostenga che in base all'articolo 15 il capitale é garantito...

gbuttit

Nuovo Utente

- Registrato

- 18/4/03

- Messaggi

- 7.964

- Punti reazioni

- 1.138

ho sentito il consulente e' stato onesto mi ha specificato che questa polizza non ha il capitale garantito .abbiamo visto insieme l'art. 15 ha fatto una segnalazione alla direzione per essere piu' chiari per quanto riguarda questo punto.

Ottima cosa la segnalazione alla direzione per essere più chiari nel foglio informativo, però, in generale, non prendere per oro colato ciò che dice un consulente, come in tutte le attività lavorative ci può essere quello molto bravo, quello meno bravo e quello scadente... mi fido di più dei fogli informativi e dei contratti.

stilhaus

È meglio non investire su ciò che non conosci.

- Registrato

- 12/10/13

- Messaggi

- 5.365

- Punti reazioni

- 228

comunque e' una polizza tranquilla ,sicuramente rendera' nei prossi anni con valore positivo .sara' difficilissimo che la rivalutazione vada in negativo, poi se ci si accorge che non rende piu' si disinveste .

rispetto a tutte le atre si puo' uscire senza penali gia ' dopo 12 mesi.

rispetto a tutte le atre si puo' uscire senza penali gia ' dopo 12 mesi.

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.142

- Punti reazioni

- 1.008

Infatti, l'unico dubbio su questa polizza é dovuto a questa apparente incongruenza fra articolo 3 ed articolo 15... se non ci fosse l'articolo 3 ma solo l'articolo 15 direi al 100% che é garantito il capitale (anzi il capitale più 1,2%), così qualche dubbio resta.

Tuttavia in caso di contestazioni non vedo cosa potrebbero opporre a qualcuno che sostenga che in base all'articolo 15 il capitale é garantito...

Non è un dubbio da poco.

Usualmente le garanzie sul capitale

. decesso

. riscatto

Viaggiano insieme,qui invece abbiamo un art 3 che è lampante,ed un art 15 nebuloso.In senso lessicale tu hai un capitale cui aggiungi una maggiorazione,capitale e maggiorazione formano un capitale maggiorato

.Matematicamente se il capitale è x la maggiorazione y avremo un capitale maggiorato z = x + z.

gbuttit

Nuovo Utente

- Registrato

- 18/4/03

- Messaggi

- 7.964

- Punti reazioni

- 1.138

Non è un dubbio da poco.

Usualmente le garanzie sul capitale

. decesso

. riscatto

Viaggiano insieme,qui invece abbiamo un art 3 che è lampante,ed un art 15 nebuloso.In senso lessicale tu hai un capitale cui aggiungi una maggiorazione,capitale e maggiorazione formano un capitale maggiorato

.Matematicamente se il capitale è x la maggiorazione y avremo un capitale maggiorato z = x + z.

Chiaro che non sia un dubbio da poco.

Tuttavia in realtà l'articolo 15 da solo non sarebbe nebuloso, indicherebbe che al momento del riscatto totale é comunque garantito il capitale versato più la maggiorazione dell'1,2% che é stata aggiunta immediatamente al capitale.

Diventa invece nebuloso causa la presenza dell'art. 3 che parla di riscatto con capitale garantito in caso di decesso, che senso ha l'art. 3 se l'art 15 copre tutti i casi di riscatto?

Mi sorge il dubbio che abbiano preso come base per il foglio informativo qualche versione precedente delle varie sicuramente e sia rimasto un articolo di troppo...

stilhaus

È meglio non investire su ciò che non conosci.

- Registrato

- 12/10/13

- Messaggi

- 5.365

- Punti reazioni

- 228

per me in questa versione hanno voluto dare capitale garantito il riscatto del capitale solo in caso di decesso , mentre non garantito il riscatto in vita dell'assicurato.

sentendo piu' consulenti in chat e telefono di genertillife tutti hanno affermato che il capitale e' garantito solo in caso di decesso.

di certo quello che fa fede e' il foglio informativo che in fase di contestazione molto probabilmente avra' ragione l'assicurato .

sentendo piu' consulenti in chat e telefono di genertillife tutti hanno affermato che il capitale e' garantito solo in caso di decesso.

di certo quello che fa fede e' il foglio informativo che in fase di contestazione molto probabilmente avra' ragione l'assicurato .

mander

Nuovo Utente

- Registrato

- 4/2/15

- Messaggi

- 26.142

- Punti reazioni

- 1.008

Chiaro che non sia un dubbio da poco.

Tuttavia in realtà l'articolo 15 da solo non sarebbe nebuloso, indicherebbe che al momento del riscatto totale é comunque garantito il capitale versato più la maggiorazione dell'1,2% che é stata aggiunta immediatamente al capitale.

Diventa invece nebuloso causa la presenza dell'art. 3 che parla di riscatto con capitale garantito in caso di decesso, che senso ha l'art. 3 se l'art 15 copre tutti i casi di riscatto?

Mi sorge il dubbio che abbiano preso come base per il foglio informativo qualche versione precedente delle varie sicuramente e sia rimasto un articolo di troppo...

Se continuiamo a parlare fra sordi non ci capiremo mai:

Lart 15 dice: è garantito un capitale non inferiore alla maggiorazione del capitale investito.

Tradotto significa investo 100,ho una maggiorazione di 1,2 . Non parla di capitale iniziale scritto in polizza.

Il fatto che ci sia l'art 3 nulla rileva,al massimo aumenta i sospetti.

Senza la modifica dell'art 15 io lascerei perdere.Come avere un fondo obbligazionario M/L termine ed una TCM