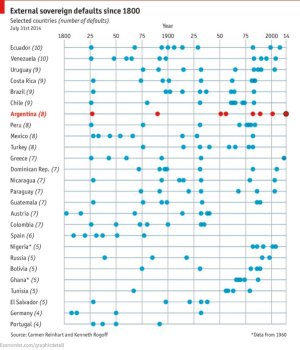

E certo che manca,non ha mai fatto default!

così come la Francia,UK,USA che infatti mancano anch'essi nella lista.

Siamo più seri di quanto crediamo,almeno finanziariamente parlando.

affermazioni palesemente false...e pensare che una volta si diceva che la storia è "magistra vitae"...

negli anni 20 del secolo scorso, sotto il fascismo, l'italia ha fatto

due volte default...ma se applichiamo le definizioni del FMI, molti altri Paesi, all'apparenza potenti, hanno defaultato, inclusa la germania, anzi, la germania ha fatto "default" ben due volte nel XX secolo ( dopo le due guerre mondiali)

In base ai termini stabiliti dal FMI e dal Club di Parigi, la ristrutturazione del debito sovrano può concretizzarsi in due forme principali:

a) Il riscaglionamento del debito: abbassando il tasso per ridurre gli interessi e/o protraendo le scadenze dei rimborsi.

b) E/o riduzione del debito ( per rinuncia a crediti dovuti). Perlopiù, questo passa per la sostituzione di vecchi titoli o vecchi contratti con nuovi titoli e contratti. La riduzione del debito può anche passare per l’estinzione di debiti contro liquidità, che però si verifica solo raramente ( perlopiù, una parte dei debitori paga ad altri creditori una parte dei debiti accumulati).

Le ristrutturazioni di debiti sovrani sono in genere la risposta a un default (= sospensione totale o parziale del pagamento) o al rischio di impossibilità di pagamento del paese debitore. Quando il Fondo Monetario, il Club di Parigi o la Troika (come è accaduto in Grecia nel 2012) intervengono organizzando una ristrutturazione del debito, puntano a restaurare la solvibilità di un paese debitore semplicemente rendendo sostenibile il suo debito dal punto di vista del pagamento.

Per quanto riguarda la Germania, nel 1953 a Londra i creditori della Germania occidentale, innanzitutto gli Stati Uniti, la Gran Bretagna, il Belgio e l’Olanda, le hanno concesso una riduzione del debito molto consistente. Le somme prese in prestito dalla Germania tra le due guerre mondiali e nell’immediato dopoguerra della seconda sono state ridotte del 62,5% ed è stata concessa una moratoria di 5 anni. Di più: i debiti di guerra che si sarebbero potuti richiedere alla Germania, soprattutto per le distruzioni e i danni provocati dalla Germania nazista durante la seconda guerra mondiale, sono stati rinviati sine die.

Il totale del debito (crediti fra le due guerre, nell’immediato dopoguerra della seconda, riparazioni e compensazioni belliche) che le potenze alleate avrebbero potuto rivendicare da parte della Germania si può stimare sia stato ridotto di oltre il 90%...

Come è stato ristrutturato il debito tedesco ( attenzione, germania ovest, non ex DDR)?:

1 ) si è concesso alla germania di rimborsare nella propria moneta. All’epoca, il marco tedesco non aveva pressoché alcun valore sul piano internazionale, in quanto la Germania era una potenza sconfitta e largamente distrutta, la cui moneta non era né una moneta di riserva né una moneta forte, per cui questa possibilità l’ha notevolmente avvantaggiata. Va sottolineato che è rarissimo che i creditori accettino che un paese rimborsi nella propria moneta locale se è debole; di solito i creditori esigono il rimborso in divise forti (dollaro, euro, sterlina, etc)

2 ) I creditori si sono impegnati ad acquistare prodotti tedeschi, permettendole di ricavare introiti commerciali, accumulare divise straniere e rimettere in equilibrio la bilancia dei pagamenti

3 ) I creditori accettavano che gli eventuali contenziosi fossero di competenza dei tribunali tedeschi ( grande vantaggio!)

4 ) Si concedette che gli interessi del debito non superassero il 5% dei proventi ricavati dalla Germania dalle sue esportazioni

5) I tassi d’interesse non potevano superare il 5% e, in determinate circostanze, potevano essere negoziati e rivisti al ribasso.

Questo ha permesso alla Germania la sua rapida ricostruzione. È molto importante precisare che l’accordo di Londra concerneva la Germania Ovest: per la germania sotto controllo sovietico, nisba...