Il seguente articolo era stato reso noto in questo thread?

Quality Minus Junk: si può fare meglio di Buffett? - Analisi Fondamentale

Agosto 26, 2013

Autore: Analisi Fondamentale

...

... , è uscito nel frattempo un paper che attendevo da mesi: “Quality Minus Junk” di Asness, Frazzini e Pedersen (NYU e AQR Capital). Gli stessi autori (senza Asness, ma con Kabiller), un anno fa fecero uscire un interessantissimo paper chiamato “Buffett’s Alpha“, in cui riuscivano a catturare tutto l’alfa di Buffett, facendo quindi pensare che si potesse replicare (o addirittura far meglio) della performance dell’oracolo di Omaha facendo attenzione a pochi “fattori”.

...

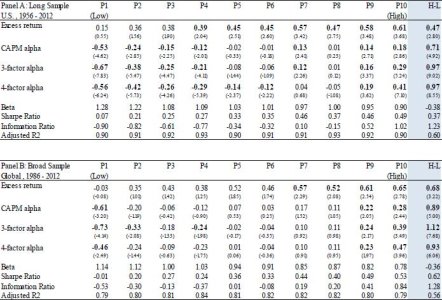

http://analisifondamentale.investireoggi.it/files/2013/08/quality-table-3.jpg

I numeri nella tabella si riferiscono ai rendimenti mensili (espressi già in percentuale e sempre includendo i dividendi) di portafogli costruiti in questo modo: si prendono tutti i titoli nell’universo a disposizione (parte alta della tabella, Panel A, titoli USA; parte bassa della tabella, Panel B, universo globale), li si ordinano in base al fattore “qualità” (così come costruito nel paper e definito sopra) e poi il 10% dei titoli con un valore del fattore qualità più alto (Quality) finiscono nel Portafoglio P10, mentre il 10% dei titoli con un valore del fattore qualità più basso (Junk) finiscono nel Portafoglio P1. Il portafoglio H-L (successivamente definito come QMJ, Quality minus Junk), è il portafoglio che va long P10 (ovvero titoli ad alta qualità) e short P1 (ovvero titoli spazzatura). I numeri tra parentesi sono i valori della statistica-t (che come detto, per essere statisticamente significativa, dovrebbe essere maggiore di ±1.65/1.96/2.32/2.57 (a seconda del livello di significatività scelto)). La riga excess return si riferisce proprio al rendimento mensile in eccesso del risk free. Come vediamo si osserva un monotonicità nella performance (non sempre perfetta però) lungo i diversi decili, ovvero più la qualità aumenta, migliore è la performance, minore la qualità, minore la performance.

Per calare nel contesto i numeri. Per quanto riguarda il Panel A (dati USA), il risk free nel periodo di riferimento ha reso il 4.81% annuo (0.39% mensile), il portafogolio P10 ha reso lo 0.61% mensile in eccesso al risk free (ovvero il 7.57% annuo in eccesso al risk free), nello stesso periodo il mercato USA ha reso lo 0.40% in eccesso al risk free (ovvero il 4.91% annuo in eccesso al risk free), di conseguenza i titoli di qualità maggiore hanno reso il 2.57% in più del mercato USA nel complesso! A livello globale l’MSCI World dal 1986 ad oggi ha reso il 4.22% annuo in eccesso del risk free nello stesso periodo, come vediamo il portafoglio P10 ha reso lo 0.65% mensile in eccesso al risk free, ovvero l’8.08% annuo (più del 4% meglio dell’MSCI World, un’enormità!). I portafoglio QMJ (ultima colonna, in azzurro) offrono tutti e due rendimenti notevoli e soprattutto anche una volta aggiustati per i principali fattori di rischio (Mkt, SMB, HML, UMD), l’alfa generato è statisticamente significativo (come si vedere dal numero in grassetto nell’ultima colonna e riferito alla riga “4-factor alpha”).

Infine ultimi due aspetti interessanti si riferiscono al fatto che 4. il fattore QMJ sia negativamente correlato (e in maniera statisticamente significativa) con i fattori SMB e HML, ovvero si finisce per scegliere Large Cap e titoli Growth (questo sia a livello USA, che Globale) e questo sembrerebbe coerente anche con la scelta di Buffett (con cui si è differenziato da Graham) di guardare più alla qualità che al prezzo (ovvero un tipo di investitore Garp, Growth at a reasonable price, piuttosto che Deep Value/Contrarian):

http://analisifondamentale.investireoggi.it/files/2013/08/quality-table-4.jpg

...

Quality Minus Junk: si può fare meglio di Buffett? - Analisi Fondamentale grazie oracolo.

grazie oracolo.")