ma per una persona non espertissima del settore.. cosa deve guardare per poter scegliere dove destinare il tfr? vedo prospetti e simulazioni di future pensioni a distanza di molto anni. non credo che calcolare la pensione precisa precisa su soldi che "loro" investono, a distanza di 20-30 anni sia tanto realistico. nemmeno avessero la sfera di cristallo per prevedere gli andamenti e % di guadagno negli anni.

esiste una sorta di excel come per i conti deposito dove una persona qualsiasi può farsi un idea ad oggi cosa conviene?

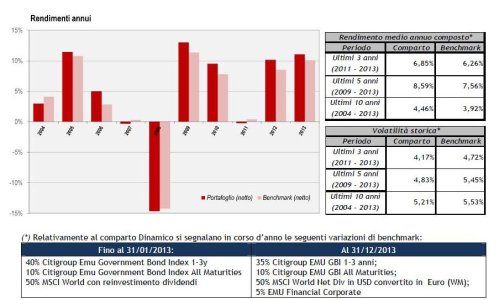

attualmente sto guardando questo fondo pensione, ma anche quello di mediolanum. forse quest'ultima è una realtà molto più solida.

Coosa? Mediolanum??

Bannato :nera:

Spero di aver chiarito il mio pensiero su codesta società...

Allora, a fare le cose per bene bisogna impostare il ragionamento in questi termini.

Chi inizia a lavorare oggi lo fa in un contesto in cui si vive più a lungo, ci sono poche nascite e tanti anziani, si entra nel mondo del lavoro più tardi - 50/100 anni fa si cominciava a lavorare a 14-16 anni, si fanno carriere molto discontinue spesso - sotto pagate, almeno all'inizio.

Insomma, per farla breve, la sola pensione INPS tra 20-30-40 e più anni non potrà bastare, tanto è vero che la legge ha istituito il metodo contributivo (non perché sono brutti e cattivi, ma in conseguenza di quanto sopra) per cui ognuno avrà dall'INPS la pensione in base ai contributi che avrà versato. Quindi il tasso di sostituzione (% del primo assegno pensionistico rispetto all'ultimo stipendio) non sarà quell'80% al lordo che c'era col retributivo ma sarà il 60% o anche il 50%. E tieni conto che poi ci devi campare altri 15-20-25-30 anni con quei soldi.

Domanda fondamentale che bisogna farsi: io ce la posso fare se a 65-70 anni vado in pensione con metà dell'ultimo stipendio?

Questa è la domanda da farsi. Se uno ha 15 appartamenti affittati, due milioni in banca e cose del genere se ne può altamente fottere del fondo pensione, ma se la risposta alla domanda di sopra è NO, allora di conseguenza ti serve un fondo pensione. E prima lo apri, meno soldi ci devi mettere affinché ti possa coprire adeguatamente a 65-70 anni quando quei soldi te li ridaranno indietro.

Perché - ora ti sparo dei numeri a caso, per farti capire il ragionamento - se cominci appena cominci a lavorare a 20-25-30 anni, magari basta metterci un 5-7% dello stipendio per avere alla fine un 15-20% di pensione che sommata al 50-60% dell'INPS ti consente di sopravvivere.

Se invece cominci a 40 anni, per arrivare al 20% di pensione coperta dal fondo pensione, devi mettere da parte ben più del 5-7%, magari il 10 o 15%.

Comunque, qui sul forum trovi qualche excel per fare delle simulazioni. Ma a mio avviso è meglio usare i simulatori che si trovano sui siti dei fondi pensione. Non puoi paragonarli a quelli dei conti deposito: lì si sa apriori quanto rendono, qui si tratta di fare delle stime. Però guarda che la prima fonte di guadagno è la tua capacità di risparmio, è quello che ci metti tu.

Ma tu sei un dipendente o un autonomo? Se sei un dipendente, dovresti guardare con priorità il fondo negoziale.

")