Installa l'app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Nota: This feature may not be available in some browsers.

Stai usando un browser molto obsoleto. Puoi incorrere in problemi di visualizzazione di questo e altri siti oltre che in problemi di sicurezza. .

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Dovresti aggiornarlo oppure usare usarne uno alternativo, moderno e sicuro.

Enel - thread operativo n.14

- Creatore Discussione Superspazzola

- Data di inizio

-

- Tag

- enel

Più opzioni

Chi ha risposto?mammolo1

Nuovo Utente

- Registrato

- 11/2/20

- Messaggi

- 698

- Punti reazioni

- 40

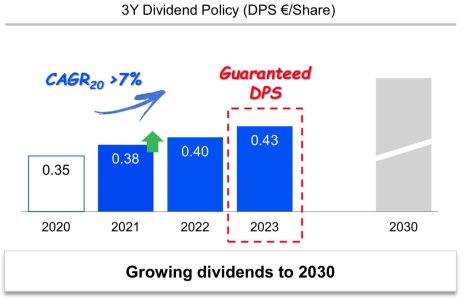

Incrementato a 5.48 sperando in un rimbalzo col l avvicinarsi del dividendo

il dividendo per quanto anni è garantito a questi livelli?

Fino all'anno prossimo compreso. Oltre l'8% lordo l'anno prossimo sulla base della quotazione attuale

Allegati

BananaKiller

Nuovo Utente

- Registrato

- 18/12/13

- Messaggi

- 654

- Punti reazioni

- 359

Qualcuno potrebbe gentilmente spiegarmi qualcosa in più sulla politica dei dividendi?

Perchè Enel li paga e altre società decidono invece di reinvestirli? Hanno un obbligo a pagarli? Dal 2024 potrebbero smettere di farlo?

Se il dividendo è una ridistribuzione degli utili come fanno ad aver già predisposto quelli dell'anno prossimo?

Perchè Enel li paga e altre società decidono invece di reinvestirli? Hanno un obbligo a pagarli? Dal 2024 potrebbero smettere di farlo?

Se il dividendo è una ridistribuzione degli utili come fanno ad aver già predisposto quelli dell'anno prossimo?

Qualcuno potrebbe gentilmente spiegarmi qualcosa in più sulla politica dei dividendi?

Perchè Enel li paga e altre società decidono invece di reinvestirli? Hanno un obbligo a pagarli? Dal 2024 potrebbero smettere di farlo?

Se il dividendo è una ridistribuzione degli utili come fanno ad aver già predisposto quelli dell'anno prossimo?

Il dividendo puoi distribuirlo anche se non fai utili attingendo alle riserve degli utili non distribuiti negli anni precedenti.

Dal 2024 potrebbe cambiare la politica dei dividendi.

BananaKiller

Nuovo Utente

- Registrato

- 18/12/13

- Messaggi

- 654

- Punti reazioni

- 359

Il dividendo puoi distribuirlo anche se non fai utili attingendo alle riserve degli utili non distribuiti negli anni precedenti.

Dal 2024 potrebbe cambiare la politica dei dividendi.

Ti ringrazio.

turbinello

Amiamoci

- Registrato

- 6/4/09

- Messaggi

- 44.509

- Punti reazioni

- 2.391

E ti lamenti ? Io ho oltre 7...

Scusa ho sbagliato a scrivere... 5,83 sempre piu' basso del tuo ma ora cominciano ad essere tante... speriamo in bene...

resilience

Nuovo Utente

- Registrato

- 9/1/08

- Messaggi

- 23.382

- Punti reazioni

- 464

Enel è un gigante dell’energia con una capacità di 26 mila MW in Italia, di 21 mila nella Penisola iberica, di 24 mila MW in Sudamerica. Ci sono poi altri 6.500 MW nel resto d’Europa (al lordo della Russia appena ceduta) e nel Nord America altri 7.900 MW circa. Altri 2.100 MW sono in Africa, ossia una capacità installata globale di 88 mila MW, ossia 88 GW ben differenziati su scala globale. La capacità installata totale italiana è di circa 120 GW per capirci, ma - come detto - Enel ha qui “solo” 26 GW circa, né vende i suoi bond solo in Italia, anzi. Vogliamo davvero credere che sia del tutto dipendente dallo spread?

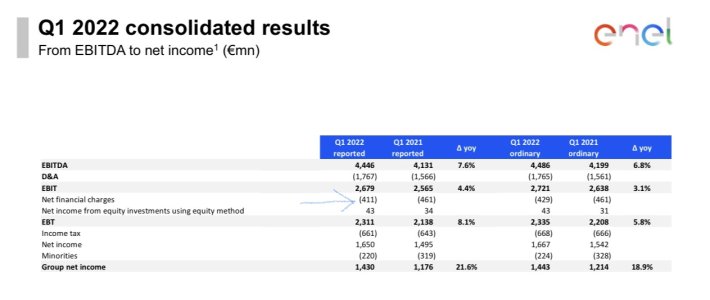

Ma andiamo più in dettaglio: alla fine del primo trimestre Enel aveva un indebitamento finanziario netto di 59,1 miliardi di euro (purtroppo in crescita del 13,8% in un solo trimestre, ma per l’acquisizione di ERG Hydro e altri impatti). Il patrimonio netto era di 45,9 miliardi, ossia un rapporto debt/equity di 1,28 Procedendo a spanne si potrebbe annualizzare l’ebitda trimestrale a 4,48 miliardi, ottenendo così un ebitda da 17,92 miliardi di euro. Questo significherebbe un rapporto debt/ebitda di 3,29, invidiabile non solo per le utility, ma per gran parte delle società globali. Ed è pure ingeneroso, perché Enel ha confermato il target di un ebitda tra 19 e 19,6 miliardi nel 2022. In queste ore la società capitalizza in Borsa 55,56 miliardi di euro. L’azione vale 5,28 euro e l’utile per azione se dividiamo i 5,7 miliardi medi di attesa della compagnia a fine anno per i circa 10,1 miliardi di azioni sul mercato, è prospetticamente di 0,56 euro. Questo significa un P/E di 9.42, negli States le utility elettriche hanno un Forward P/E nell’interno di 18x. Non sono poi stime così peregrine se il target price medio è di 8,4 euro contro i 5,28 dei prezzi di oggi.

Ma andiamo più in dettaglio: alla fine del primo trimestre Enel aveva un indebitamento finanziario netto di 59,1 miliardi di euro (purtroppo in crescita del 13,8% in un solo trimestre, ma per l’acquisizione di ERG Hydro e altri impatti). Il patrimonio netto era di 45,9 miliardi, ossia un rapporto debt/equity di 1,28 Procedendo a spanne si potrebbe annualizzare l’ebitda trimestrale a 4,48 miliardi, ottenendo così un ebitda da 17,92 miliardi di euro. Questo significherebbe un rapporto debt/ebitda di 3,29, invidiabile non solo per le utility, ma per gran parte delle società globali. Ed è pure ingeneroso, perché Enel ha confermato il target di un ebitda tra 19 e 19,6 miliardi nel 2022. In queste ore la società capitalizza in Borsa 55,56 miliardi di euro. L’azione vale 5,28 euro e l’utile per azione se dividiamo i 5,7 miliardi medi di attesa della compagnia a fine anno per i circa 10,1 miliardi di azioni sul mercato, è prospetticamente di 0,56 euro. Questo significa un P/E di 9.42, negli States le utility elettriche hanno un Forward P/E nell’interno di 18x. Non sono poi stime così peregrine se il target price medio è di 8,4 euro contro i 5,28 dei prezzi di oggi.

resilience

Nuovo Utente

- Registrato

- 9/1/08

- Messaggi

- 23.382

- Punti reazioni

- 464

Jailbreak74

Hic sunt leones

- Registrato

- 19/7/09

- Messaggi

- 24.959

- Punti reazioni

- 867

guardate, molti qui dentro sono abituati alla finanza degli ultimi 15y: crypto; QE; BorseSU. Cominciate a quotare l'eventuale stato di sofferenza per aziende come Enel in rapporto al loro Debito.

Se cola a picco il Paese (cosa da non escludere), colerà a picco anche buona parte che, finanziariamente, è legata al Paese.

siamo alla crisi che segue altre... l'ultima che incorpora i problemi rimandati dalle altre:

2008

2011

2019

qst è la peggiore

Se cola a picco il Paese (cosa da non escludere), colerà a picco anche buona parte che, finanziariamente, è legata al Paese.

siamo alla crisi che segue altre... l'ultima che incorpora i problemi rimandati dalle altre:

2008

2011

2019

qst è la peggiore

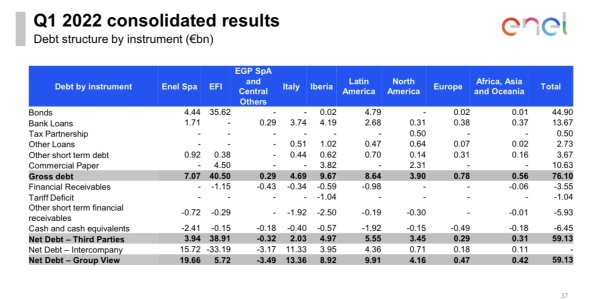

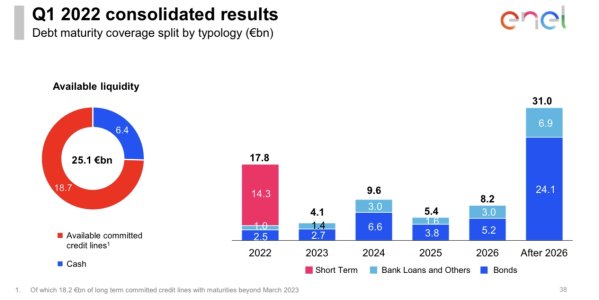

Ogni punto percentuale di costo medio del debito riduce gli utili annuali di Enel di circa 0,6 miliardi.

Dando un’occhiata alle maturities e ipotizzando nella peggiore delle ipotesi un costo di rifinanziamento superiore del 2% rispetto al precedente, il costo medio del debito di Enel potrebbe aumentare dell’1% solo a fine 2026, anno entro il quale sarà stato rimpiazzato circa la metà del debito attuale. L’impatto di questo scenario tragico ipotetico potrebbe quindi tranquillamente essere assorbito dalla crescita organica e non dei prossimi 4 anni e mezzo.

L’importo ‘short term’ è riferito alla linee di credito non utilizzate che vengono rinnovate di anno in anno (fidi di cassa).

Dando un’occhiata alle maturities e ipotizzando nella peggiore delle ipotesi un costo di rifinanziamento superiore del 2% rispetto al precedente, il costo medio del debito di Enel potrebbe aumentare dell’1% solo a fine 2026, anno entro il quale sarà stato rimpiazzato circa la metà del debito attuale. L’impatto di questo scenario tragico ipotetico potrebbe quindi tranquillamente essere assorbito dalla crescita organica e non dei prossimi 4 anni e mezzo.

L’importo ‘short term’ è riferito alla linee di credito non utilizzate che vengono rinnovate di anno in anno (fidi di cassa).

Allegati

Ultima modifica:

Pinturicchio7

Nuovo Utente

- Registrato

- 18/5/22

- Messaggi

- 57

- Punti reazioni

- 1

guardate, molti qui dentro sono abituati alla finanza degli ultimi 15y: crypto; QE; BorseSU. Cominciate a quotare l'eventuale stato di sofferenza per aziende come Enel in rapporto al loro Debito.

Se cola a picco il Paese (cosa da non escludere), colerà a picco anche buona parte che, finanziariamente, è legata al Paese.

siamo alla crisi che segue altre... l'ultima che incorpora i problemi rimandati dalle altre:

2008

2011

2019

qst è la peggiore

Salve Jailbreak, cosa intendi per crisi peggiore e quale è il fair value di Enel a tuo giudizio? Grazie per la risposta

speriamochemelacavo

Nuovo Utente

- Registrato

- 25/3/14

- Messaggi

- 21.960

- Punti reazioni

- 333

3 settimane al dividendo. poi si vedrà. permane il poco interesse sul titolo

speriamochemelacavo

Nuovo Utente

- Registrato

- 25/3/14

- Messaggi

- 21.960

- Punti reazioni

- 333

devastante. in caduta libera da 18 mesi. -14 sedute allo stacco del dvd.

interesse sul titolo pari a zero.

Starace e azienda totalmente assenti da mesi

interesse sul titolo pari a zero.

Starace e azienda totalmente assenti da mesi

PickUp

Nuovo Utente

- Registrato

- 22/5/20

- Messaggi

- 436

- Punti reazioni

- 85

Non è abbandonata.

i tassi. i tassi...

La stanno tirando giù nelle sabbie mobili.

E così sarà.

La salverà il carbone?

Vediamo.

Vediamo.

C'è maretta anche sul futuro delle cedole.

Vediamo.

Vediamo.

I fondi la stanno accompagnando, senza abbandonarla completamente.

Fino a ... dove?

Vediamo.

Vediamo.

i tassi. i tassi...

La stanno tirando giù nelle sabbie mobili.

E così sarà.

La salverà il carbone?

Vediamo.

Vediamo.

C'è maretta anche sul futuro delle cedole.

Vediamo.

Vediamo.

I fondi la stanno accompagnando, senza abbandonarla completamente.

Fino a ... dove?

Vediamo.

Vediamo.

Jailbreak74

Hic sunt leones

- Registrato

- 19/7/09

- Messaggi

- 24.959

- Punti reazioni

- 867

Salve Jailbreak, cosa intendi per crisi peggiore e quale è il fair value di Enel a tuo giudizio? Grazie per la risposta

Il fair value dipende da molti fattori: debito, crisi, costo del denaro, recessione...

Enel vuole economia in crescita e tassi in ribasso.

Potrebbe soffrire e dubito che un sostanziale aiuto arrivi dalla Bce a qst giro.