todi1981

Corto Maltese

- Registrato

- 19/4/11

- Messaggi

- 22.003

- Punti reazioni

- 307

Un articolo direi perfetto , erga omnes al sistema bancario, che, senza intervento pubblico, e' in certo default , dovesse scaricare a valle i crediti deteriorati .Non siamo dunque di fronte a un problema Mps , ma generale lampantemente

Nessuna sorpresa dunque e nessun nuovo scenario essendo stato visto negli altri Paesi Europei ,a volte anche un modo piu' aggressivo e rovinoso , si pensi per esempio , alla colata di cemento senza discontinuita' da Torre Molinos sino a Gibilterra....

Siamo a fine 2015 e tuttora un alloggio iin quel formicaio del mare di Andalusia costa meno di un box nella provincia italiana -

Eppure gli Spagnoli sono usciti ben prima di noi dalla recessione ....

Mi tocca ancora una volta ringraziare il dott. Letta e il professore emerito Monti , oggi senatore a vita ---chissa' cosa pensavano nellle riuinioni 2013 del Consiglio dei Ministri -nessun opinionista gli rivolge mai questa domanda ?

Ma secondo te l'abolizione da parte di questo Governo delle tasse sulla casa potrebbe far ripartire il mercato immobiliare ?

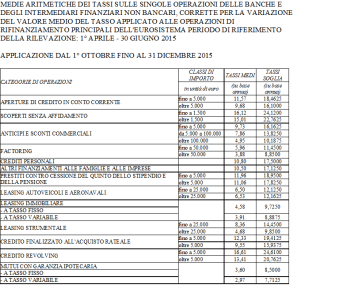

(Vedi tabella allegata)

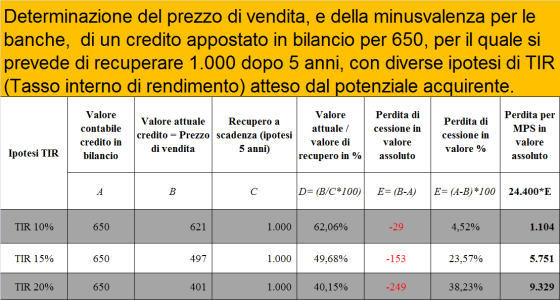

(Vedi tabella allegata)