Kevin Mitnick

Highlander®

- Registrato

- 7/10/03

- Messaggi

- 44.291

- Punti reazioni

- 1.366

E' entrato in vigore il nuovo “Codice di condotta per i sistemi informativi gestiti da soggetti privati in tema di crediti al consumo,

affidabilità e puntualità nei pagamenti (qui di seguito “Codice di Condotta”),

che annulla e sostituisce il precedente “Codice di deontologia e buona condotta” (qui di seguito “Codice deontologico”),

riproponendone però in gran parte struttura, principi generali e contenuti.

Il suddetto Codice di Condotta è stato approvato in data 12 settembre 2019 dal Garante della Privacy,

che ne ha quindi formalmente riconosciuto la piena conformità con i principi

e le regole del Regolamento UE 679/2016 (qui di seguito “GDPR”).

Il nuovo Codice di Condotta introduce alcune novità di seguito in evidenza.

Finalità dell’interrogazione dei SIC

I sistemi informativi gestiti da soggetti privati (qui di seguito “SIC”) possono essere interrogati dalla Banca

al solo fine della valutazione, assunzione, gestione di un rischio di credito, valutazione dell’affidabilità e

della puntualità nei pagamenti, antifrode e verifica dell’identità del debitore principale e/o dei

garanti/coobbligati del debitore principale.

A tal proposito, si sottolinea il fatto che le finalità di antifrode e di verifica dell’identità dei suddetti

soggetti rappresentano una novità rispetto al precedente Codice deontologico.

Informativa Privacy e legittimo interesse

Il suddetto nuovo Codice di Condotta prevede ora come base giuridica per il trattamento delle

informazioni presenti nei SIC - sia le informazioni di tipo negativo che le informazioni di tipo positivo - -

il legittimo interesse dei partecipanti e degli accedenti ai SIC, ai sensi dell’art. 6 ,comma 1, lett. f) del GDPR.

Non sarà, pertanto, più necessario che l’interessato presti il consenso al trattamento dei dati nei SIC e

non sarà più possibile, di conseguenza, la revoca di tale consenso da parte dell’interessato. La Banca

dovrà, di conseguenza, rendere a ciascun debitore principale e/o ai garanti/coobbligati del debitore

principale aventi la qualifica di persona fisica, ditta individuale e/o libero professionista, i cui dati sono

oggetto di interrogazione ai SIC, solo un’adeguata informativa privacy (vedasi a tal proposito l’All.1) e

non acquisirne più il consenso per l’interrogazione ai SIC:

A differenza di quanto avveniva prima dell’entrata in vigore del Codice di Condotta, la Banca non dovrà

più rendere l’informativa privacy relativa al nuovo Codice di condotta ai soggetti che siano delle persone

giuridiche.

Alla luce del fatto che ai fini dell’interrogazione dei SIC non è più necessario acquisire il previo consenso

degli interessati, bensì rendergli solamente la nuova informativa privacy di cui sopra, qualora gli

interessati siano qualificabili come persone fisiche, ditte individuali e/o liberi professionisti, vi informiamo

che sono stati aggiornati di conseguenza sia la modulistica contrattuale, sia processi e procedure.

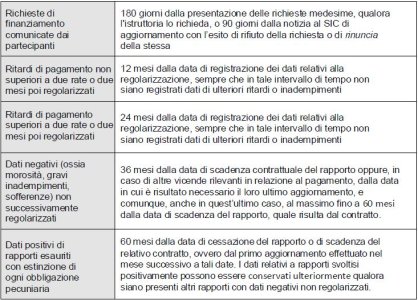

Tempi di conservazione dei dati (la variazione più importante!!)

1. Le richieste di finanziamento oggetto di rinuncia o rifiutate possono essere conservate per 90 giorni

(prima potevano essere conservate per 30 giorni);

2. le informazioni di tipo positivo possono essere conservate fino a 60 mesi

(prima potevano essere conservate per 36 mesi).

Ecco la tabella riepilogativa con i nuovi tempi di conservazione dei dati nei SIC:

affidabilità e puntualità nei pagamenti (qui di seguito “Codice di Condotta”),

che annulla e sostituisce il precedente “Codice di deontologia e buona condotta” (qui di seguito “Codice deontologico”),

riproponendone però in gran parte struttura, principi generali e contenuti.

Il suddetto Codice di Condotta è stato approvato in data 12 settembre 2019 dal Garante della Privacy,

che ne ha quindi formalmente riconosciuto la piena conformità con i principi

e le regole del Regolamento UE 679/2016 (qui di seguito “GDPR”).

Il nuovo Codice di Condotta introduce alcune novità di seguito in evidenza.

Finalità dell’interrogazione dei SIC

I sistemi informativi gestiti da soggetti privati (qui di seguito “SIC”) possono essere interrogati dalla Banca

al solo fine della valutazione, assunzione, gestione di un rischio di credito, valutazione dell’affidabilità e

della puntualità nei pagamenti, antifrode e verifica dell’identità del debitore principale e/o dei

garanti/coobbligati del debitore principale.

A tal proposito, si sottolinea il fatto che le finalità di antifrode e di verifica dell’identità dei suddetti

soggetti rappresentano una novità rispetto al precedente Codice deontologico.

Informativa Privacy e legittimo interesse

Il suddetto nuovo Codice di Condotta prevede ora come base giuridica per il trattamento delle

informazioni presenti nei SIC - sia le informazioni di tipo negativo che le informazioni di tipo positivo - -

il legittimo interesse dei partecipanti e degli accedenti ai SIC, ai sensi dell’art. 6 ,comma 1, lett. f) del GDPR.

Non sarà, pertanto, più necessario che l’interessato presti il consenso al trattamento dei dati nei SIC e

non sarà più possibile, di conseguenza, la revoca di tale consenso da parte dell’interessato. La Banca

dovrà, di conseguenza, rendere a ciascun debitore principale e/o ai garanti/coobbligati del debitore

principale aventi la qualifica di persona fisica, ditta individuale e/o libero professionista, i cui dati sono

oggetto di interrogazione ai SIC, solo un’adeguata informativa privacy (vedasi a tal proposito l’All.1) e

non acquisirne più il consenso per l’interrogazione ai SIC:

A differenza di quanto avveniva prima dell’entrata in vigore del Codice di Condotta, la Banca non dovrà

più rendere l’informativa privacy relativa al nuovo Codice di condotta ai soggetti che siano delle persone

giuridiche.

Alla luce del fatto che ai fini dell’interrogazione dei SIC non è più necessario acquisire il previo consenso

degli interessati, bensì rendergli solamente la nuova informativa privacy di cui sopra, qualora gli

interessati siano qualificabili come persone fisiche, ditte individuali e/o liberi professionisti, vi informiamo

che sono stati aggiornati di conseguenza sia la modulistica contrattuale, sia processi e procedure.

Tempi di conservazione dei dati (la variazione più importante!!)

1. Le richieste di finanziamento oggetto di rinuncia o rifiutate possono essere conservate per 90 giorni

(prima potevano essere conservate per 30 giorni);

2. le informazioni di tipo positivo possono essere conservate fino a 60 mesi

(prima potevano essere conservate per 36 mesi).

Ecco la tabella riepilogativa con i nuovi tempi di conservazione dei dati nei SIC: