ok ho letto (è polizza vita di Friuladria gruppo Credit Agricolé, sottoscritta con Ca.Ci)...c'è scritto:

quello che mi crea il dubbio sono le parti in giallo, nello specifico mi chiedo:

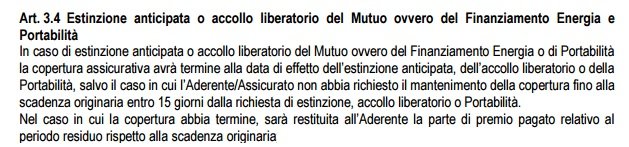

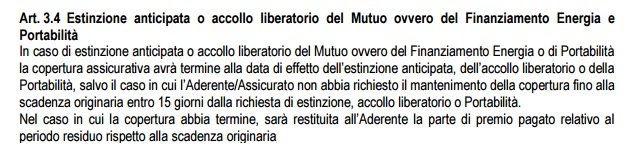

dove dice "In caso di estinzione integrale anticipata o di accollo da parte di un terzo del mutuo oggetto del Contratto di Finanziamente, le coperture assicurative di cui alla Polizza Convenzione cessano di avere efficacia"

domanda: quindi questo è automatico? io che ho surrogato il 16/06, se per ipotesi oggi muoio, la polizza non è più valida e non rimborsa nulla?

sai non sembra chiarissimo..

non dice che la polizza decade alle ore 24 del giorno di estinzione del debito (surroga).. devi sentire la compagnia assicuratrice per vedere se decade solo a seguito di mancata comunicazione entro i termini di contratto (15gg?).

poi dice "La società restituirà all'Assicurato la parte di Premio corrispondente al periodo di assicurazione non goduto [...]"

domanda: e questo come me lo restituisce? in che forma? dove? cioè qui sì devo dirgli qualcosa sennò niente, giusto? quindi la polizza decade AUTOMATICAMENTE in AUTONOMIA alla surroga del mutuo, ma per avere il rimborso devo muovermi io altrimenti ciccia...e ho un periodo di tempo per richiederlo? o a vita?

ti rimborsano con un bonifico sul conto corrente.

i "tempi" di restituzione non sono codificati da nessuna normativa.

magari dopo due mesi si fanno vivi per chiederti l'IBAN..

ecco perchè consiglio sempre di inviare A/R di sollecito del rimborso del premio non goduto mettendoci l'IBAN di accredito.

poi più avanti dice:

"

In alternativa, la Società, su richiesta dell'Assicurato espressa per iscritto e da formularsi al momento del rimborso integrale anticipato o dell'accollo, fornisce le coperture assicurative di cui alla Polizza Convenzione fino all'originaria scadenza contrattuale in favore dell'Assicurato quale nuovo Beneficiario."

ti ho messo in grassetto la chiave di lettura di questo articolo..

nelle condizioni "normali" tutte le polizze bancarie, ripeto quelle bancarie che stipulate per avere il mutuo, la banca è:

collocatrice e anche "beneficiaria".

beneficiaria = se schiatti, la compagnia assicuratrice, da i soldi alla banca e non ai tuoi parenti. Estingue il debito residuo del mutuo.

se invece, dopo la surroga o l'estinzione o l'accollo del mutuo (NB: il debito residuo con quella banca è estinto..) tu decidi di tenerti la polizza, tu acquisisci il titolo di "beneficiario", ovvero di colui che si becca i quattrini in caso di liquidazione... non più la banca.

le coperture rimangono in vigore fino alla scadenza originaria contrattuale del mutuo estinto.

domanda: quindi per farla continuare devo ancora muovermi io...e qui dice fino alla scadenza...quindi non è che posso farla continuare un mese e poi chiuderla? mi pare di capire di no...

no. o la tieni o non la tieni.. e devi comunicarlo entro tot giorni dopodichè la polizza diciamo.. viene "riattivata".

questo perché io il 30/06 parto per un viaggio (di nozze) e torno il 22/07 e se mi dovesse succedere qualcosa in viaggio (sgraaaat) non vorrei lasciar debiti...quindi vorrei essere coperto...ma pensavo che quella in essere col vecchio mutuo continuasse finché non la disdicevo, invece mi pare di capire non sia così...corretto?

devo subito farne un'altra prima di partire

anche a me mi pare di capire così..

")