Alla luce di quanto riportato sopra sono dell'avviso che sia importante ripartire dalla sentenza ed evidenziarne i possibili errori. Per questo chiedo a tanduri di esporre in modo analitico i "passaggi cruciali della sentenza" e i "vari studi sulla sentenza" sopra accennati

ho capito himem tu mi vuoi morto..

l'argomento è complesso ed io sono in pieno trasloco..

")

OK.. Cercherò di dimostrarvi come questa sentenza abbia confuso il tasso effettivo insito nei mutui alla francese con ANATOCISMO inesistente dichiarando a tutti gli effetti il TAEG come un tasso occulto (proprio perchè non riportato nel contratto del tizio). L'errore grossolano è stato quello di dichiarare tale tasso effettivo occulto anche ILLEGALE perchè determina interessi su interessi.

andiamo a vedere..

http://www.mfc-consulting.com/sentenza04.pdf (sentenza integrale)

La sentenza di Bari-Rutigliano puniva effettivamente la banca che applicava un tasso effettivo maggiore di quello contrattuale senza riportarlo nel contratto; ovvero il contratto menzionava un tasso applicato del 13,8% annuale TAN senza minimamente citare l'entità di quello effettivo (TAEG) riscontrato e calcolato dal perito del CTU al 14,27%.

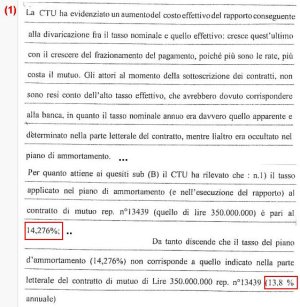

vi riporto parte del testo della sentenza che ne parla..

figura1

andiamo a verificare i calcoli che ha sicuramente fatto il perito tecnico del tribunale per ricavare tale tasso effettivo 14,27%..

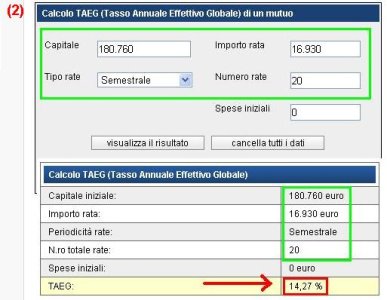

trasformiamo le vecchie lire dell'ammortamento oggetto della sentenza in euro per facilitare i nostri calcoli.

350.000.000 di lire = 180.760 euro.

tasso 13,8% drata 10 anni semestrale.

l'ammortamento prevede una rata fissa di 16.930€ semestrale.

ecco cosa ci dice una calcolatrice TAEg online..

figura2

oppure con la formula..

TAEG = [(1 + TAN/N )^N] - 1

N = numero di rate annuali (2)

TAEG = [1 + 0,138/2)^2]-1 = [(1+ 0,069)^2]-1 = [(1,069)^2] -1 = 1,1427-1 = 0,1427 = 14,27% annuale

ebbene, rileggete quello stralcio della sentenza che vi ho riportato sopra: 14,276% è proprio l'entità del tasso effettivo rilevato dalla perizia del CTU del tribunale di Bari...Il perito del CTU non ha fatto altro che involontariamente rilevare il TAEG di quel mutuo, altro che anatocismo!

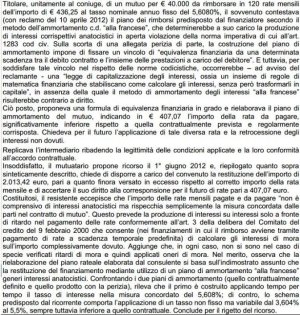

Ricordo a tutti che il contratto di mutuo della sentenza era stato stipulato nel lontano 2001 quando ancora non era obbligatorio inserire il TAEG nei contratti. Quindi adesso e da diversi anni il TAEG è inserito in ogni contratto secondo la normativa di trasparenza bancaria che esige il TUB, di conseguenza nessun mutuo potrà mai di nuovo vincere una causa di rimborso degli interessi occultati dal contratto corrisposti "ingiustamente", quindi risparmiamoci accertamenti tramite contabili ed avvocati di qualsivoglia associazione.

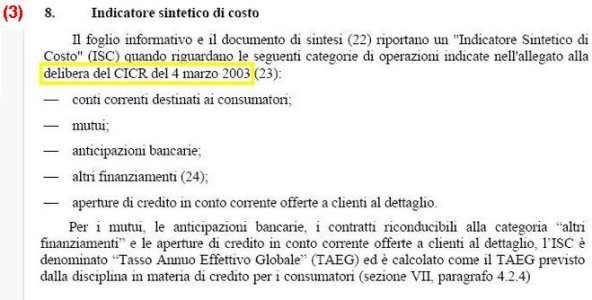

ecco cosa obbliga la delibera del CICR inserita poi nel TUB interbancario vigente dal non prima del 2003: inserire obbligatoriamente il TAEG (o ISC) nei contratti dei mutui e finanziamenti.

(NB: ISC = TAEG).

figura3

Nel testo della sentenza poi, compaiono ulteriori congruenze di come il tribunale abbia frainteso l'esistenza intrinseca di un TAEG in ogni mutuo con ammortamento frazionato (anche non francese!!!) analizzando, giudicando e commentando i calcoli della perizia del CTU riportata in sentenza.

nella

figura4 riporto la parte della sentenza dove si incarica il CTU (consulente tecnico d'ufficio) per la perizia e nella

figura5 le sue conclusioni matematiche poi fraintese e maleinterpretate dal giudice.

Il tribunale chiede al Consulente Tecnico di fare una ricerca contrattuale e determinare un paio di punti che mi interessa analizzare insieme a voi:

(1) il "tasso effettivo applicato al contratto di mutuo"

(3) "calcolare la nuova rata al tasso indicato nel contratto"

rifacciamo i calcoli del CTU:

(1) a questa domanda il CTU risponde come ho finora sempre avanzato personalmente l'ipotesi..

in sintesi il consulente calcola quello che viene sempre definito nella sentenza un "tasso effettivo" e che noi oggi sappiamo essere il TAEG o ISC del mutuo con la formula matematica che vi ho riportato nel precedente intervento oppure troviamo decine di ottime calcolatrici anche on-line in grado di farlo.

13,8% di TAN di contratto diviene un 14,276% di TAEG.

NB: nel testo della sentenza del tribunale il "tasso effettivo" non viene mai chiamato col nome con cui tutti oggi lo conosciamo. Non si usa mai il vocabolo TAEG o ISC per definirlo; sembra che non se ne conosca l'esistenza, anzi si definisce come tasso "occultato" dall'ammortamento francese, un'entità funesta ed "illegittima" che determina un "artificioso incremento" di interessi su interessi, insomma come se abbiano scoperto l'acqua calda dell'esistenza di un TAEG.

Per noi oggi, il TAEG è un tasso artificioso che genera interessi su interessi ovvero anatocismo?.. un tasso illegale?

(2) alla domanda del tribunale di ricalcolare la "nuova rata" il consulente fa questo ragionamento praticamente ponendosi la seguente domanda: quale sarebbe la rata se invece di un TAn 13,8% annuale avessi un TAEG 13,8% ?..

nel senso..

Consideriamo che il tasso riportato del contratto debba essere effettivamente quello applicato all'ammortamento, significherebbe trovare un TAN che applicato a quel mutuo determini un TAEG del 13,8%.. non so se rendo l'idea.

il consulente si pone questo problema matematico:

a quanto equivale il TAN di un mutuo di 180.760 euro, durata 10 anni con rata semestrale che genera un TAEG del 13,8% ?

rispondiamo anche noi utilizzando una semplice calcolatrice TAEG on-line...

segue...