TradingRoomRoma

Nuovo Utente

- Registrato

- 26/5/08

- Messaggi

- 552

- Punti reazioni

- 44

Sono anni che non scrivo sul Forum...mi auguro presenza constante ")

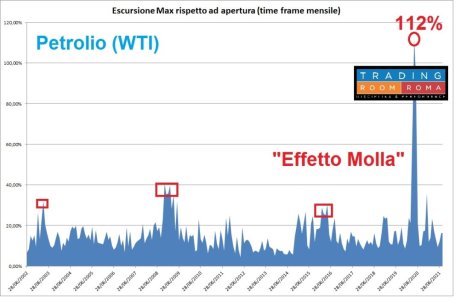

L’ingente massa di liquiditÃ* immessa dalle banche centrali dal post Lehman ha determinato un “effetto molla” (vedi petrolio WTI) sulla volatilitÃ* dei mercati finanziari il cui risultato è tenere bassa la volatilitÃ* nel lungo periodo, comprando di fatto di tempo, ma con il rischio che l’esplosione sia poi più veloce ed intensa rispetto al passato. Il covid ovviamente implicava un perdurare delle politiche monetarie espansive, quindi la volatilitÃ* dovuta al panico di marzo è stata poi riassorbita, ma nel caso di un improvviso e repentino aumento dei tassi di interesse che potrebbe accadere? La molla potrebbe fare un salto improvviso e veloce mai visto, alzarsi verso livelli mai toccati, neppure con il covid. Ma l’escursione massima mensile di volatilitÃ* non è stata la medesima per le diverse asset class.

Ftsemib. Con la pandemia si è raggiunto un nuovo top di escursione di prezzo ribassista mensile a marzo, riassorbita poi dall’escursione rialzista di novembre. Dal 2008 comunque la tendenza di fondo della volatilitÃ* è ribassista ed ora è ritornata sotto livelli di tranquillitÃ* del 10%...

Tutto l'articolo al link sotto:

Il pericoloso “effetto molla” dei QE sulla volatilita

L’ingente massa di liquiditÃ* immessa dalle banche centrali dal post Lehman ha determinato un “effetto molla” (vedi petrolio WTI) sulla volatilitÃ* dei mercati finanziari il cui risultato è tenere bassa la volatilitÃ* nel lungo periodo, comprando di fatto di tempo, ma con il rischio che l’esplosione sia poi più veloce ed intensa rispetto al passato. Il covid ovviamente implicava un perdurare delle politiche monetarie espansive, quindi la volatilitÃ* dovuta al panico di marzo è stata poi riassorbita, ma nel caso di un improvviso e repentino aumento dei tassi di interesse che potrebbe accadere? La molla potrebbe fare un salto improvviso e veloce mai visto, alzarsi verso livelli mai toccati, neppure con il covid. Ma l’escursione massima mensile di volatilitÃ* non è stata la medesima per le diverse asset class.

Ftsemib. Con la pandemia si è raggiunto un nuovo top di escursione di prezzo ribassista mensile a marzo, riassorbita poi dall’escursione rialzista di novembre. Dal 2008 comunque la tendenza di fondo della volatilitÃ* è ribassista ed ora è ritornata sotto livelli di tranquillitÃ* del 10%...

Tutto l'articolo al link sotto:

Il pericoloso “effetto molla” dei QE sulla volatilita