Quando si parla di gestori italiani, si intendono compresi anche gli estero-vestiti?

Perchè una società come Anima che ha acquisito anche i fondi Gestielle, ha % molto in fondi di diritto italiano, per contro Azimut ha ormai pochissimo e ha fatto spostare quasi tutto sui suoi fondi di diritto estero.

D'altro lato, molte società estere comprendono anche credo gli ETF che sono il 100% (Vanguard) o comunque più della metà delle masse (Blackrock).

Molti fondi di diritto italiano fanno una specie di gestione (non entro nel merito della qualità) sovente comprando ETF di terzi, quindi un investitore anziano inesperto con bassa preparazione scolastica e assolutamente incapace di comprare ETF o investire online, con un fondo Eurizon multi-asset trova una gestione completa, ma non sarebbe mai in grado di accedere da solo agli ETF in modo coerente. Meglio un fondo Eurizon che consigli del bancario a vanvera.

Quindi le classifiche fatte in modo incoerente dicono tutto e dicono niente.

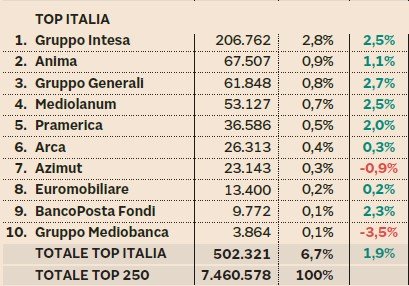

Se anche ci fossero nuovi gestori attivi italiani molto bravi, non avrebbero modo di esprimersi in un contesto che privilegia le società con grossi numeri distributivi e non gradisce gli assoli. Guardate le masse di AcomeA e vedrete che ciò che conta è la forza distributiva e non la qualità. O anche fondi ben gestiti su alcuni mercati specifici come sull'azionario Italia come qualcuno di Albemarle.

Il sostanziale fallimento della sezione AT di Borsa italiana testimonia questa situazione:

- ai grossi gestori esteri non interessa quotarsi per non fare concorrenza ai loro maggiori distributori

- ai pochissimi indipendenti anche con gestori validi, se si quotano, lo fanno sovente con categorie care in termini commissionali, dato che hanno masse molto scarse

Tosetti Value è un gestore attivo e a quanto ricordo gestisce in delega alcuni comparti dei fondi esterovestiti di BancaGenerali, decisamente cari in termini commissionali.

Inoltre va considerato che non basta avere un gestore al top nel suo mercato di riferimento, magari l'azionario Indiano, perchè ciò che conta è una gamma sufficiente per essere appetibile ad un distributore e alla maggior parte dei profili dei clienti, quindi conta la gamma per fare le masse e in mancanza si va su di commissioni più care, altrimenti non si coprono i costi fissi. Se anche ci fosse il gestore italiano top nel fondo azioni India, la società di gestione che lo assume devo obbligatoriamente avere comparti o fondi bilanciato, obbligazionari ecc. e quindi dovrebbe avere il top dei gestori per ciascuna asset class.

Poi va considerato che alcuni risultati arrivano solo se ti prendi posizioni nette fuori media e nel tempo tendenzialmente la paghi.

Io, nel mio non dico piccolo ma in questo caso piccolissimo, ho trovato una modalità in collaborazione con alcuni analisti per dare consigli ai clienti su azioni (USA e Europa) con stile potrei dire Quality e incredibilmente (anche perchè non sto facendo le gare) i risultati negli ultimi anni sono gli stessi del Global Quality di Morgan Stanley però con minor volatilità. Ovviamente comprando singole azioni, nel complesso il portafoglio è fiscalmente efficiente rispetto a comprare solo fondi. Questo solo per dire che non è poi così difficile gestire un fondo globale quality standard (perchè se ci riesco io che non sono un gestore, evidentemente non è così difficile), però se fossi un gestore di fondi che vuole andare oltre la media del settore, come il Global Opportunities, ecco che dovrei prendere posizioni più diciamo aggressive aumentando le possibilità di errore nel tempo. Se fossi un gestore e avessi queste qualità, andrei a lavorare per qualche big estero, perchè un SGR italiana BIG non è così interessata al fondo di questo tipo mentre una piccola ha sempre il problema delle masse e non bastano i risultati per farle crescere, occorrono i distributori BIG.