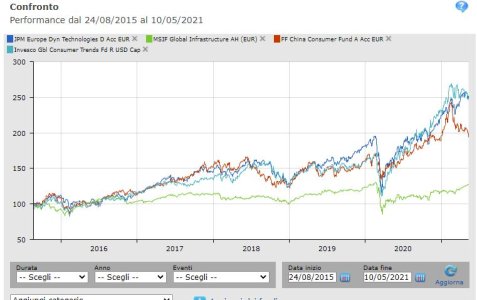

Sono 4 azionari SETTORIALI (anzi 2 settoriali e 2 settoriali/tematici).

Storicamente la differenza con mercati più ampi e diversificati sono nella concentrazione del rischio: un momento di successo può over-performare il mercato, un periodo di sfiga può infliggere una svalutazione che anziché 5-6-8 anni al massimo per tornare ai massimi precedenti (casi azionari "large cap") magari ne ha impiegati 10-12-18 (tematici/settoriali).

In generale, salvo un approccio molto speculativo, vengono solitamente impiegati in percentuali ad una cifra dei portafogli (sia i singoli "temi" sia la quota 'tematica' totale del portafoglio) giusto per dargli un indirizzo in più.

Poi, con approcci più speculativi, invece può esserci concentrazione del rischio o strategie che diversificano su temi (il classico discorso del "megatrend").

Questi, comunque, salvo le Infrastrutture (e credo che anche lì ci sia da vedere) sono tutti e 3 molto correlati a tecnologie e per capirci Nasdaq: Europa lo dichiara proprio, i "consumer trend e consumer" vanno dai consumer discreption (una volta la moda, oggi l'ecommerce) ai "trend" consumer che sono zuppi di roba internettiana oggi come oggi. Quindi se il "macro-trend" (tecnologici) cede, è verosimile che gli uccellini seguano lo stormo.

Questo senza impelagarci al solito su gestione attiva, costi, quanti ti fa pagare il promoconsulente etc...

Innanzitutto, grazie mille per l'intervento.

Devo essere sincera, sono in una situazione particolare. Sono una giovane studentessa (e già. qui, visto che già successo, vi prego di non iniziare a pensare o scrivermi cose come, torna in cucina donna, i soldi sono solo per i veri uomini!). Per varie e complesse questioni familiari, ho ricevuto in donazione una cifra di 10K.

Non molto esperta di investimenti, tantomeno di finanza. Seguendo questo forum e informandomi un po' su vari lidi, sono però arrivata alla conclusione che se c'era qualcosa che NON volevo fare con questi soldi era lasciarli parcheggiati in un c/c a perdere valore.

Premettendo che non mi servono nel vicino o medio futuro (neanche lontano, però sinceramente, vista la mia età, non so dove mi troverò tra 8+ anni), ho concluso che la scelta più saggia fosse investirli, con la possibilità di farli fruttare. Il mio obiettivo non è di certo quello di diventare miliardaria, però sapere di poter trovarmi già qualcosina in futuro non sembra male come idea.

Detto ciò, ho un maledetto difetto (sento già il dissenso, perché di fatto è una preferenza inutile, però tant'è): avere più conti/strumenti operativi diversi mi genera ansia. Volevo un deposito titoli nello stesso ente che mi forniva il C/C, e, seppur mi fossi fatta una breve cultura finanziaria (io da me avrei optato per un Vanguard LS 80), almeno per un primo approccio a questo mondo di investimenti, volevo una figura che potesse guidarmi. Ciò è dovuto dal fatto che nonostante sia pienamente convinta, in alcuni momenti vacillo e, ho tanta paura di sopravvalutare la mia capacità di giudizio in un ambito del genere.

Detto ciò, dopo un pessimo approccio al PFA di Fineco (c/c che ho sempre utilizzato per la quotidiana gestione bancaria), sono andata in un ufficio Fideuram dove, ho trovato un consulente, almeno più educato.

Dopo questionari e apertura del conto corrente (a ottime condizioni quello), mi ha proposto questi investimenti con costi di sottoscrizione azzerati (qui non ho capito se è stato effettivamente "bravo" ad azzerarmeli, o è solo una galanteria per appiopparsi la cliente), dicendomi che hanno ottime possibilità di salire e di non fossilizzarmi soltanto su ETF.

La sua strategia è stata farmi entrare con il solo investimento minimo, e poi arrivare a 10K con un PAC. Tra le varie cose, l'orizzonte temporale da lui inserito è di 36 mesi/3 anni/ 5 anni in base al prodotto.

Da come mi ha spiegato lui, il rischio nella peggiore delle ipotesi (nel momento di uscita) è di andare di sotto del 15%. L'idea del perdere 1500€ in X anni, di certo non mi farebbe piacere, ma non mi manderebbe nemmeno in rovina. Se è questo il "rischio" da correre per provare ad ottenerne 1000€, sono disposta a procedere.

So che magari il forum non è il posto giusto per essere così specifici, allo stesso tempo prevedo già alcuni di voi inorriditi alle mie parole. Tenete in mente che sono una ragazza, che vuole fare una scelta responsabile piuttosto che comprarmi una 500 e fare la "cool" con le mie amiche (se ha senso).