Sono uno studente di 21 anni e sto cercando di capire come meglio investire i miei soldi per il lungo, lungo periodo (40-50 anni). E' possibile che io in futuro vada all'estero, e ho intenzione di investire circa 2000€ iniziali più tra i 100 e i 200€ al mese.

Non mi considero un grande guru dei mercati, ma ti invito a riflettere su quanto hai detto: sei giovanissimo, potresti andare all'estero non si capisce se per studiare o vivere e non prevedi di fare grosse spese per 40-50 anni. Sei veramente sicuro di quanto affermi? Nel senso: non avrai bisogno di pagarti un corso di master? O non avrai bisogno di liquidità per trasferirti? O non vorrai mettere su famiglia e/o comprare casa?

Insomma, prevedere a 21 anni di non aver bisogno di cpaitale fino a 60-70 anni di età mi pare irrealistico, a meno che tu non abbia allocato altro budget per coprire queste possibili spese future.

Detto ciò, l'idea di farsi mettere come e carico del genitore nel fondo pensione può avere dei benefici per tuo padre, se ha ancora margine per le detrazioni IRPEF. Ma tu sei un incapiente e non è detto a tuo papà rimanga IRPEF da recuperare. Quindi potresti valutare di:

* aprire un FPA con contribuzione minima (su questo forum c'è chi racconti di aver iniziato versando 20€/trimestre). Lo scopo non è nessun bonus, ma solo acquisire anzianità nel caso in cui alla fine tu volessi rimanere in Italia (approccio a mo' della scommessa di Pascal)

* Valutare seriamente se devi ripartire meglio la tua potenza di risparmio, prevedendo dei flussi di cassa da mettere in strumenti a breve tipo conto deposito.

* Quello che non ti serve a breve puoi metterelo in un PAC azionario.

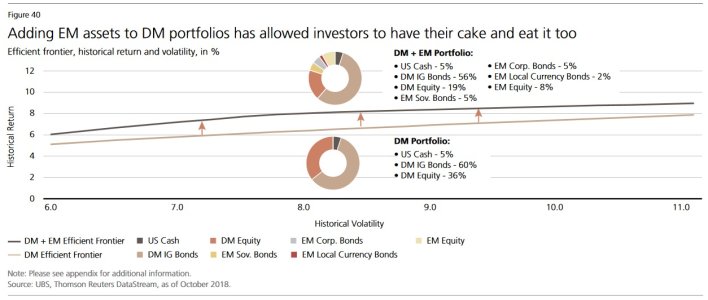

Per il PAC, considera che gli emergenti in ACWI contano circa un 8%, quindi nella tua ripartizione sono sovrapesati. Secondo me un portafoglio solo azionario non è equilibrato. Se cerchi nel forum c'era citato uno studio, mi pare di Vanguard, che mostrava come una componente di obbligazionario riduceva la variabilità del portafoglio e ne migliorava la prestazione.