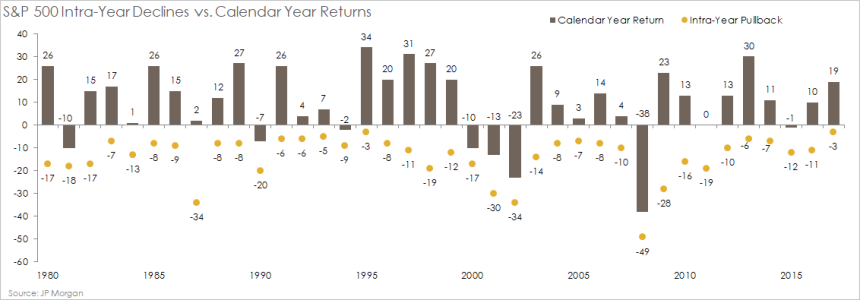

Voglio segnalare questo sito che si prefigge l'obiettivo di raccogliere un po' di strategie di Tactical Asset Allocation (TAA):

Premesso che la maggior parte dei servizi offerti richiede registrazione ed eventuale abbonamento, girovagando nelle pagine del blog si trovano delle interessanti tabelle riassuntive, qualche articolo e - soprattutto - i nomi delle strategie di TAA impiegate:

In quest'ultimo caso solitamente non è difficile armarsi di Google e trovare i riferimenti alla strategia originale.

Io mi ci sono imbattuto semplicemente spulciando un po' di notizie recenti sulle varianti più esotiche di TAA, come questa:

Altre sono strategie più famose, come quelle di Ray Dalio, Harry Browne, Mebane Faber, David Varadi etc. etc.

Premesso che la maggior parte dei servizi offerti richiede registrazione ed eventuale abbonamento, girovagando nelle pagine del blog si trovano delle interessanti tabelle riassuntive, qualche articolo e - soprattutto - i nomi delle strategie di TAA impiegate:

In quest'ultimo caso solitamente non è difficile armarsi di Google e trovare i riferimenti alla strategia originale.

Io mi ci sono imbattuto semplicemente spulciando un po' di notizie recenti sulle varianti più esotiche di TAA, come questa:

Altre sono strategie più famose, come quelle di Ray Dalio, Harry Browne, Mebane Faber, David Varadi etc. etc.

Ultima modifica:

)

)