Secondo Pimco , la ripresa è diventata strutturale . I tassi Usa stavolta non impatteranno in maniera significativa.

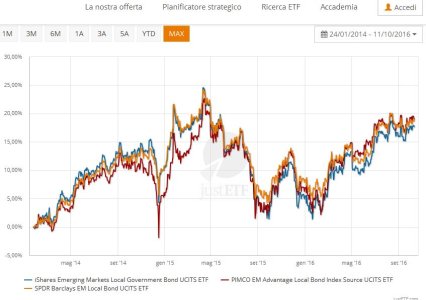

Mercati emergenti: più che uno sprint

Viewpoints -Joachim Fels

I tassi d'interesse negativi, la Brexit e la Fed, hanno di recente preoccupato gli investitori. Potrebbe tuttavia essere il momento giusto per spostare l'attenzione e adottare un'ottica a più lungo termine: nel corso degli ultimi anni, i mercati emergenti (ME) sono stati sommessamente interessati da cambiamenti fondamentali positivi che, a nostro avviso, dovrebbero incrementare il valore della classe di attivo.

È noto che i ME rappresentano una classe di attivo eterogenea con al suo interno diverse specificità a livello di Paese, e la transizione nelle economie emergenti non è ancora completa. I ME tuttavia appaiono sempre più interessanti, soprattutto in confronto a numerosi paesi e mercati sviluppati. Di seguito ne riporto le ragioni in maniera sintetica

(per la versione integrale si veda il Viewpoint dei miei colleghi:

https://media.pimco.com/ITDocuments...tructiveCaseEmergingMarkets_August2016_IT.pdf):

Innanzitutto, in numerosi Paesi emergenti vi è un'incoraggiante tendenza ad adottare riforme più strutturali e politiche meno populiste, in un momento in cui il populismo prende piede in diverse economie avanzate. In Argentina e in Brasile si sono di recente avuti cambiamenti a livello di governo che promettono riforme maggiormente orientate al mercato. In India inoltre, agli inizi di agosto, sono stati compiuti grandi passi avanti verso una riforma fiscale storica. Il miglioramento della governance e delle politiche è un prerequisito importante per la riduzione del premio al rischio sugli attivi dei ME.

Il progresso in termini di riforme strutturali è altamente significativo. Negli ultimi quattro anni, come molti, non ho ravvisato un grande valore nei mercati emergenti dal punto di vista dei fondamentali. Nel 2012, in una ricerca intitolata The Broken EM Growth Model (Il modello di crescita emergente che non funziona) Manoj Pradhan ed io abbiamo constatato che: "Sta emergendo una questione strutturale più profonda: il tradizionale modello di crescita dei ME si è inceppato e la transizione verso un nuovo modello - un ribilanciamento delle economie emergenti - non conduce da nessuna parte... un passaggio efficace verso un nuovo modello di espansione necessita di riforme strutturali serie".

Un contesto migliore per i mercati emergenti

Con il ciclo rialzista dell'USD ormai alle nostre spalle dopo l'accordo informale di cooperazione con Shanghai di febbraio e la stabilizzazione generale dei prezzi delle materie prime, anche il contesto esterno è diventato meno ostile per i ME, consentendo a molte banche centrali di adottare misure espansive. Ciò depone a favore di una qualche ripresa ciclica, soprattutto in paesi come il Brasile e la Russia che sono impantanati in una recessione.

Inoltre, mentre le apprensioni nei mercati sviluppati (MS) riguardano l'esaurimento delle risorse della politica monetaria, la maggior parte degli istituti di emissione dei ME presentano ampi margini di allentamento se necessario, poiché l'inflazione è inferiore all'obiettivo oppure, laddove questo non è il caso, ha raggiunto un picco e si sta riducendo.

Infine, molti attivi di rischio dei MS sono costosi e gli investitori devono affrontare un contesto di tassi "più bassi più a lungo" nei MS. Questo, unitamente al miglioramento dei fondamentali in corso nei ME, mi fa pensare che

il rally innescatosi nell'area all'inizio dell'anno sia destinato a perdurare.

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il

I principali indici azionari hanno vissuto una settimana turbolenta, caratterizzata dalla riunione della Fed, dai dati macro importanti e dagli utili societari di alcune big tech Usa. Mercoledì scorso la Fed ha confermato i tassi di interesse e ha sostanzialmente escluso un aumento. Tuttavia, Powell e colleghi potrebbero lasciare il costo del denaro su livelli restrittivi in mancanza di progressi sul fronte dei prezzi. Inoltre, i dati di oggi sul mercato del lavoro Usa hanno mostrato dei segnali di raffreddamento. Per continuare a leggere visita il