Salve,

e' da un po' che studio index funds e buy and hold strategies (vanguard, boggleheads) e i portafogli pigri (lazy). Ho letto i vari articoli su marketwatch e studiato i vari portafogli che seguono li'. Ho poi letto e studiato anche il permanent portfolio. Insomma, mi sono letto di tutto.

Ora, io ho questi obiettivi:

1. Un'apprezzamento annualizzato medio attorno al 5-6% dopo 20-30 anni

2. Basso Sharpe ratio

3. Basso Max Drawdown in un anno (<= 15%)

4. Testato su un intervallo di almeno 10 anni cosi' da includere il 2008

5.a In Euro, per tenersi lontani dall'esposizione sui tassi di cambio

5.b Posso anche valutare investimenti in USD con un hedge sull'euro

L'idea e' di costruire un fondo pensione che arrivi a E1.5M di valore almeno (circa tra 20-30 anni) e poi estrarvi un 4% di rendita sperando che entro quella data capisco come fare un portafoglio che mantenga un apprezzamento al 4-5% cosi' che la rendita non si mangi il principale.

Facendo due conti della serva, se in Germania non mi cambiano la tassazione e con un E10k l'anno di assicurazione sanitaria, con E1.5M al 4% prendo E2.9k al mese.

Su come arrivo al E1.5M, beh, e' tosta. Su un orizzonte temporale di 30 anni, anche al 6% di apprezzamento ci vuole o un salario consistente che permetta un investimento di circa E18,500 annui (non sto contando il principale qui), o botte di **** forti (eredita', lotteria, fiorente attivita' propria, etc.) o un buon mix di entrambi.

In base ai punti sopra, vorrei generare piu' di 1 portafoglio. Cioe', l'idea che ho e' poi di poter scegliere comunque tra varie strategie. Non ho nessun dogma su nessun tipo di asset allocation.

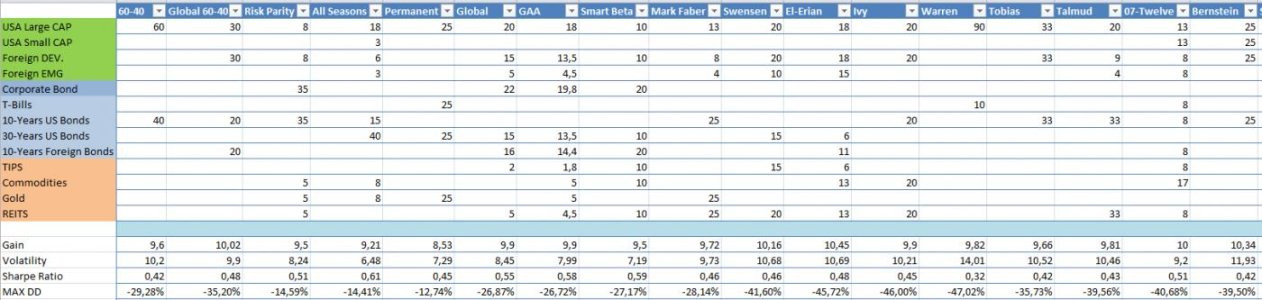

Sembra irrealistico, ma il permanent portfolio ha portato risultati di questo tipo per 40 anni: Permanent Portfolio Performance and Historical Returns

O per lo meno cosi' dicono. E arrivo al punto: qualcuno sa dove si possono trovare e scaricare serie di dati sui prezzi di chiusura mensili dei vari ETFs in circolazione, specie in Euro? Riguardo lo Stoxx, ci sono dati su questo indice (siccome va molto piu' indietro dei vari ETFs esistenti oggi)? O in generale sapete dove scaricare i dati dei vari indici in circolazione (S&P 500, MSCI, etc.)?

Io poi postero' i risultati qui (vediamo se riesco a farlo in Excel e distribuire, se no metto mano a R o Python). Mi piacerebbe avere una conversazione seria sull'argomento. Vorrei evitare OT's o critiche inutili. So benissimo che, per esempio, il permanent portfolio scatena gli animi, specie per il 25% allocato su oro e l'altro 25% su contante (o quasi, cioe' su T-Bills short term). Pero' vorrei che si arrivasse alla discussione con fatti, possibilmente supportati da dati. C'e' gia' tantissimo in giro non supportato da dati, non credo ci sia bisogno di aggiungere a quella lista.

Ricordo che vorrei ragionare in Euro, non USD, o in USD EUR hedged.

e' da un po' che studio index funds e buy and hold strategies (vanguard, boggleheads) e i portafogli pigri (lazy). Ho letto i vari articoli su marketwatch e studiato i vari portafogli che seguono li'. Ho poi letto e studiato anche il permanent portfolio. Insomma, mi sono letto di tutto.

Ora, io ho questi obiettivi:

1. Un'apprezzamento annualizzato medio attorno al 5-6% dopo 20-30 anni

2. Basso Sharpe ratio

3. Basso Max Drawdown in un anno (<= 15%)

4. Testato su un intervallo di almeno 10 anni cosi' da includere il 2008

5.a In Euro, per tenersi lontani dall'esposizione sui tassi di cambio

5.b Posso anche valutare investimenti in USD con un hedge sull'euro

L'idea e' di costruire un fondo pensione che arrivi a E1.5M di valore almeno (circa tra 20-30 anni) e poi estrarvi un 4% di rendita sperando che entro quella data capisco come fare un portafoglio che mantenga un apprezzamento al 4-5% cosi' che la rendita non si mangi il principale.

Facendo due conti della serva, se in Germania non mi cambiano la tassazione e con un E10k l'anno di assicurazione sanitaria, con E1.5M al 4% prendo E2.9k al mese.

Su come arrivo al E1.5M, beh, e' tosta. Su un orizzonte temporale di 30 anni, anche al 6% di apprezzamento ci vuole o un salario consistente che permetta un investimento di circa E18,500 annui (non sto contando il principale qui), o botte di **** forti (eredita', lotteria, fiorente attivita' propria, etc.) o un buon mix di entrambi.

In base ai punti sopra, vorrei generare piu' di 1 portafoglio. Cioe', l'idea che ho e' poi di poter scegliere comunque tra varie strategie. Non ho nessun dogma su nessun tipo di asset allocation.

Sembra irrealistico, ma il permanent portfolio ha portato risultati di questo tipo per 40 anni: Permanent Portfolio Performance and Historical Returns

O per lo meno cosi' dicono. E arrivo al punto: qualcuno sa dove si possono trovare e scaricare serie di dati sui prezzi di chiusura mensili dei vari ETFs in circolazione, specie in Euro? Riguardo lo Stoxx, ci sono dati su questo indice (siccome va molto piu' indietro dei vari ETFs esistenti oggi)? O in generale sapete dove scaricare i dati dei vari indici in circolazione (S&P 500, MSCI, etc.)?

Io poi postero' i risultati qui (vediamo se riesco a farlo in Excel e distribuire, se no metto mano a R o Python). Mi piacerebbe avere una conversazione seria sull'argomento. Vorrei evitare OT's o critiche inutili. So benissimo che, per esempio, il permanent portfolio scatena gli animi, specie per il 25% allocato su oro e l'altro 25% su contante (o quasi, cioe' su T-Bills short term). Pero' vorrei che si arrivasse alla discussione con fatti, possibilmente supportati da dati. C'e' gia' tantissimo in giro non supportato da dati, non credo ci sia bisogno di aggiungere a quella lista.

Ricordo che vorrei ragionare in Euro, non USD, o in USD EUR hedged.

Ultima modifica: